ارتفعت العقود الآجلة للأسهم الأمريكية بشكل ملحوظ اليوم الإثنين، حيث راهن المستثمرون على أن الاحتياطي الفيدرالي سيحافظ على الدعم النقدي في الأشهر المقبلة، حيث إن الانتعاش في أكبر اقتصاد في العالم يثير مخاوف التضخم.

هذا بعد خسائر متواضعة في الأسبوع السابق، حيث رحّب المتداولون ببيانات مؤشر مديري المشتريات المتفائلة يوم الجمعة، وذلك مع توسع نشاط الخدمات وقطاع التصنيع بمعدلات قياسية.

تحولت العقود على مؤشر “ستاندرد آند بورز 500” ومؤشر “ناسداك 100” إلى مكاسب بعد أن أغلقت الأسهم الأمريكية متباينة يوم الجمعة.

تشهد المؤشرات مع بداية جلسات الأسبوع اليوم الإثنين ارتفاعاً بما يقارب 0.5٪. هذا بعد انخفاض في الأسبوع الماضي مع مؤشر “داو جونز” بنسبة 0.5٪، وانخفاض مؤشر “ستاندرد آند بورز 500” بنسبة 0.4٪.

بينما حقق مؤشر “ناسداك 100” مكاسباً بنسبة 0.3٪ ليكسر بذلك سلسلة خسائر استمرت لمدة أربعة أسابيع.

أما في أوروبا كافح مؤشر “يوروب ستوكس 600” من أجل استمرار الزخم الإيجابي، وبينما في آسيا سجلت الأسهم مكاسباً صغيرة في اليابان والصين وأستراليا لكنها تراجعت في هونغ كونغ.

كما تواجه بعض البلدان تراجعاً بطفرات كورونا وبدأت في فتح اقتصاداتها، وقد تشهد أرباح الشركات قوة خاصة في أوروبا حيث هي أساس أسعار الأسهم.

لا يزال التقلب الضمني للمؤشرات العالمية الرئيسية ضعيفاً، مما يشير إلى أن المستثمرين لن يقوموا بالتسعير في مفاجأة من بنك الاحتياطي الفيدرالي في الأشهر الستة المقبلة.

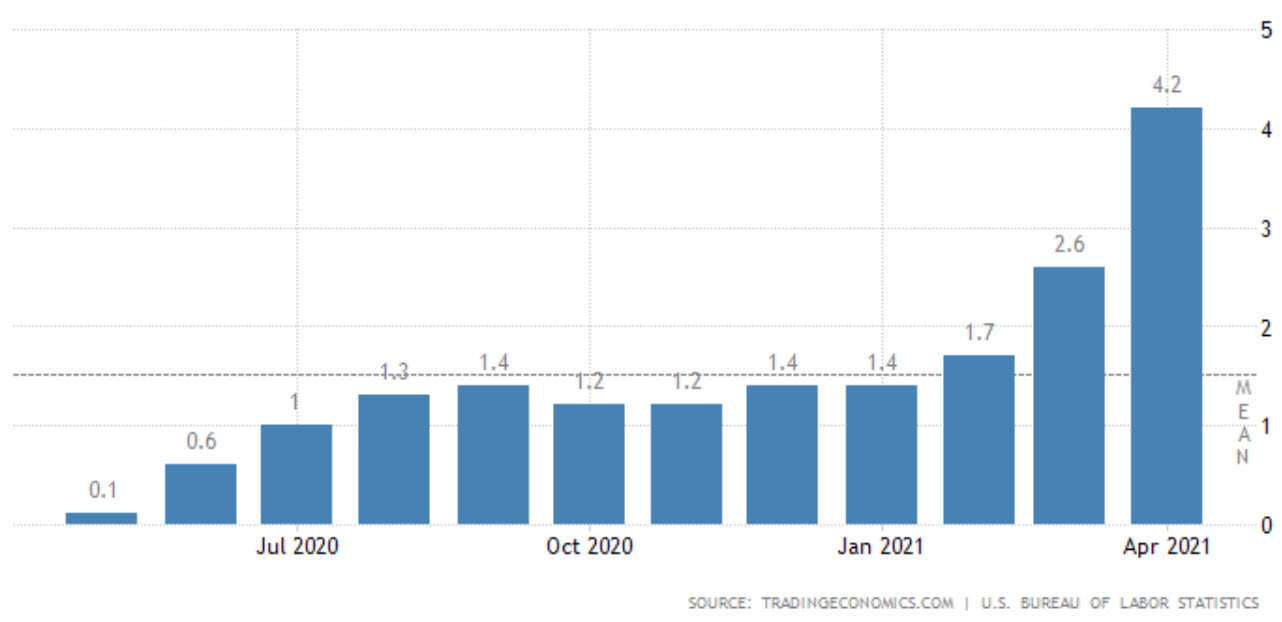

في حين أن مقاييس السوق لتوقعات التضخم قد تراجعت مؤخراً، إلا أن المخاوف لا تزال قائمة من أن التعافي بعد الوباء قد يؤدي إلى زيادة ضغوط الأسعار.

فيما ستكون سوقاً مختلطة للغاية خلال الأشهر العديدة القادمة حتى نحصل على مزيد من المعلومات حول ما سيحدث حقاً مع التضخم وكيف تؤثر الحوافز في الولايات المتحدة على الإنفاق هناك، ولكن أيضاً تطورات فيروس كورونا ستظل قائمة.

ماذا نراقب هذا الأسبوع؟

سيكون أسبوعاً مزدحماً نسبياً بالبيانات الاقتصادية الأمريكية، أما على الجبهة السياسية سيصدر الرئيس الأمريكي “بايدن” اقتراح الميزانية الكاملة للعام 2022 في 28 مايو.

مما سيوفر معلومات مفصّلة عن البرامج التي يريد “بايدن” توسيعها أو قطعها من المساعدات الخارجية إلى الهجرة والشرطة.

كما أدت التقارير التي تفيد بأن الارتفاع اليومي في حالات الإصابة بوباء كورونا في الولايات المتحدة وصلت إلى أدنى مستوياتها منذ عام تقريباً، مما أدى إلى رفع المعنويات.

قد أعلنت شركة “جونسون” يوم الإثنين أنها تقدمت بطلب للحصول على الموافقة على لقاح كورونا في اليابان، مضيفة أنها قد تبدأ في توصيل لقاح الجرعة الواحدة في أوائل عام 2022.

الولايات المتحدة الأمريكية

من المقرّر أن يؤكد التقدير الثاني للناتج المحلي الإجمالي في الربع الأول من العام على التعافي الاقتصادي الذي تم تسجيله بسرعة خلال الفترة من يناير إلى مارس عندما يصدر يوم الخميس مع استقراره عند نفس القراءة السابقة بمقدار 6.4٪.

هذا يأتي بمساعدة جهود إعادة الانفتاح في البلاد مع حزمة التحفيز الحكومية الضخمة وأحد أنجح حملات التطعيم السريعة في العالم.

كذلك ستشمل المنشورات البارزة الأخرى مع بيانات الدخل الشخصي والنفقات ومؤشر أسعار نفقات الاستهلاك الشخصي وطلبات البضائع المعمرة.

أيضاً يوم غد الثلاثاء ستكون هناك قراءة لثقة المستهلك ومبيعات المنازل الجديدة والمعلّقة، ويترقب هذا الأسبوع أيضاً صدور مؤشر مديري المشتريات بشيكاغو ومخزونات الجملة والقراءة النهائية لمعنويات المستهلك في ميشيغان.

أوروبا

تترقب الأسواق أسبوع هادئ في التقويم الاقتصادي الأوروبي، وهذا مع إغلاق أغلب البنوك الأوروبية مع بداية جلسات الأسبوع بمناسبة يوم الإثنين الأبيض.

فيما ستصدر ألمانيا بيانات الناتج المحلي الإجمالي للربع الأول من العام، والتي من المحتمل أن تؤكد عودة أكبر اقتصاد في أوروبا إلى الانكماش بعد فترتين متتاليتين من النمو حيث قد يرجع ذلك أساساً إلى انخفاض الاستهلاك الخاص.

مع ذلك، يُنظر إلى معنويات الأعمال في ألمانيا بنظرة إيجابية حيث قد تتألق إلى أعلى مستوى لها في عامين في مايو، وبينما من المرجح أن تصل معنويات المستهلك إلى أعلى مستوى لها في سبعة أشهر مع اقتراب شهر يونيو.

أيضاً تشمل البيانات الرئيسية الأخرى التي يجب اتباعها مع مسح الأعمال لمنطقة اليورو وإيطاليا وإسبانيا.

كذلك ما سيصدر من فرنسا لبيانات النمو النهائية في الربع الأول، وتقرير البطالة الشهري واستهلاك الأسرة ومعدل التضخم ومعنويات الشركات والمستهلكين.

آسيا

ستكون آسيا في وضع هادئ أيضاً مع جلسات هذا الأسبوع مع ما ستنشره الصين من أرقاماً محدثة للأرباح الصناعية في الفترة من يناير إلى أبريل، وبينما سيحوّل المستثمرون في اليابان انتباههم إلى معدل البطالة والتضخم في طوكيو.

بينما في مكان آخر، ستتم مراقبة إنتاج البناء في أستراليا في الربع الأول والنفقات الرأسمالية الخاصة عن كثب.

تداول بأمان مع حماية من الرصيد السالب. افتح حسابك وابدأ الآن! |