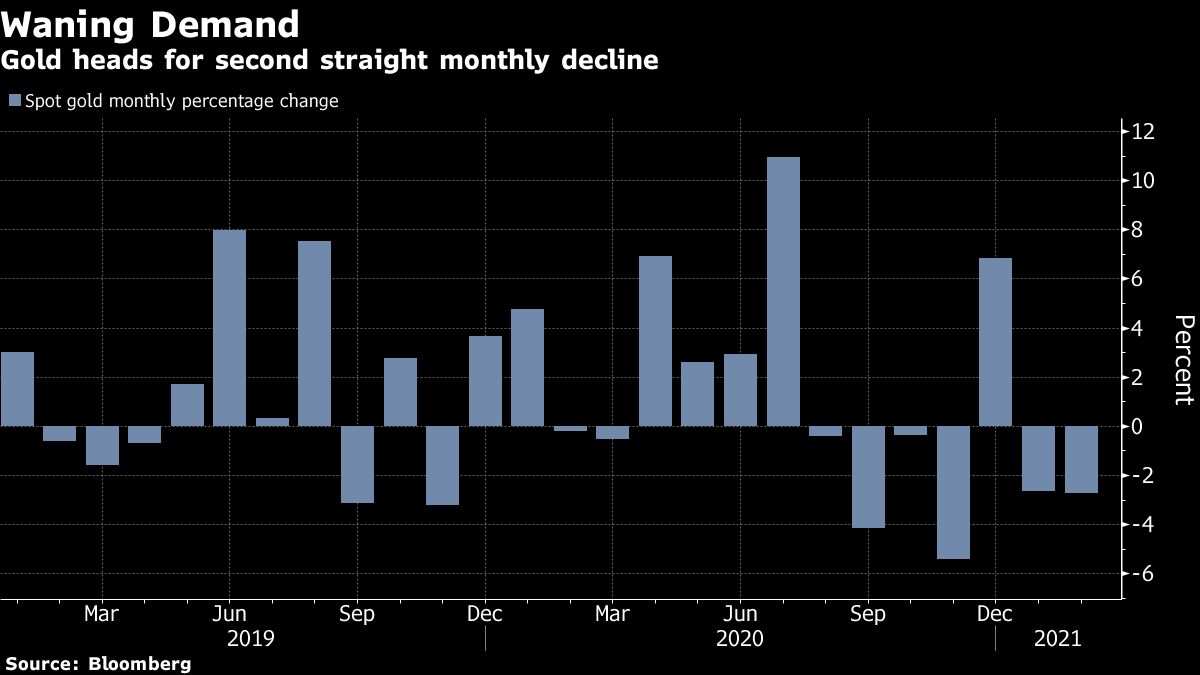

توجه الذهب إلى أسوأ شهر له منذ أواخر عام 2016، حيث أدى ارتفاع الدولار وتوقعات تحسن الاقتصادات إلى تراجع الطلب على أصول الملاذ الآمن.

انخفضت السبائك بشكل أكبر يوم الجمعة مع خروج المتداولين من مراكزهم مع تداول الأسهم الأمريكية المختلطة وتراجع السندات العالمية.

حيث انخفض مؤشر “داو جونز” بمقدار بنسبة 1.4٪ وانخفض مؤشر “ستاندرد آند بورز 500” بنسبة تقارب 0.5٪، وبينما أضاف مؤشر “ناسداك” مكاسباً بنسبة 0.6٪.

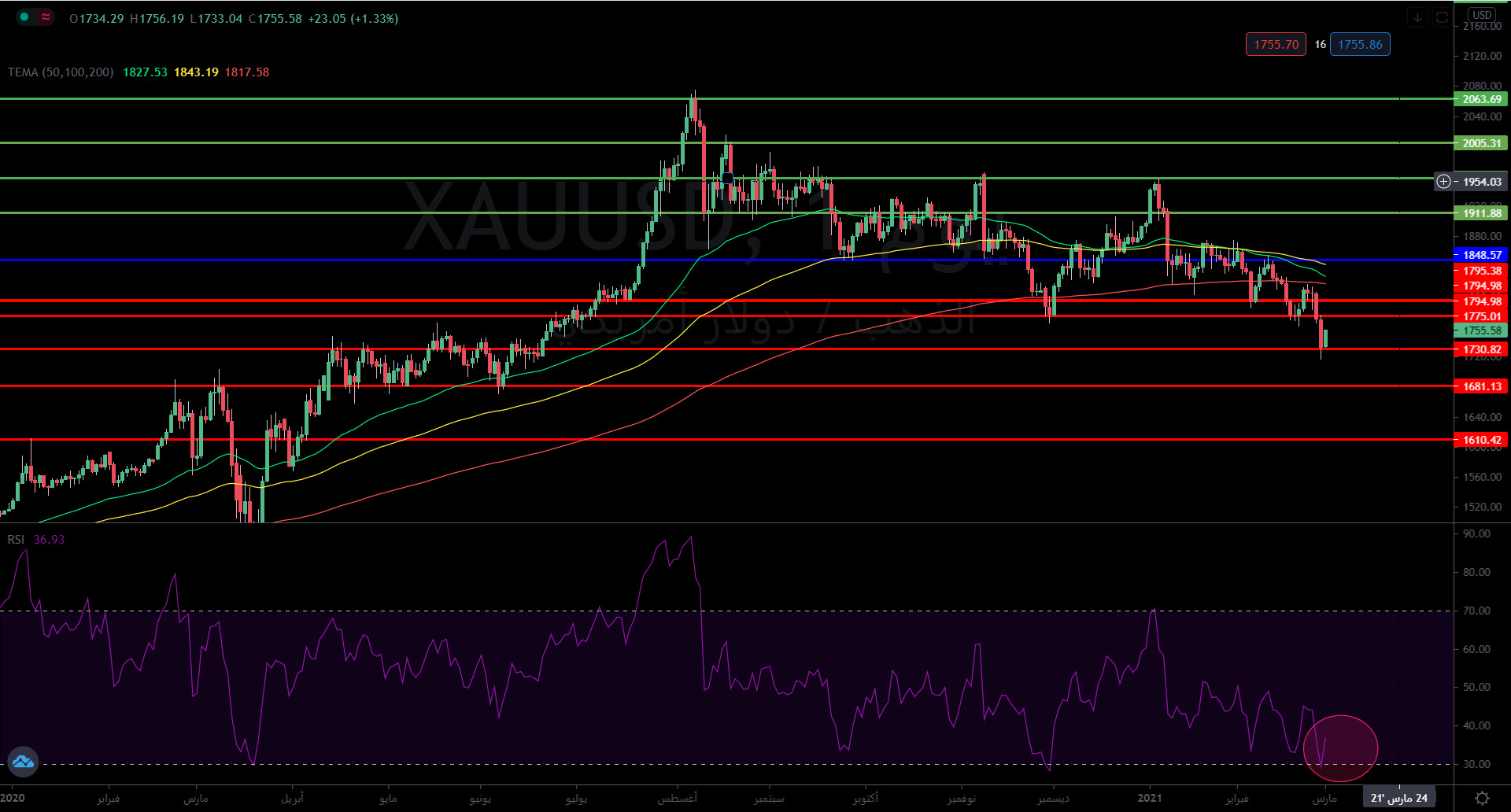

وواصل الذهب خسائره إلى أدنى مستوى له في 8 أشهر عندما حقق أدنى مستوى بجلسات الأسبوع الماضي عند 1717 دولاراً للأونصة، وهذا قبل أن ينهي جلسات يوم الجمعة عند 1734.

حيث حقق بذلك انخفاض شهري بنسبة 6٪ في فبراير، وهو أكبر انخفاض منذ انخفاضه بنسبة 8.2٪ في نوفمبر 2016.

الانتعاش والتحفيز كان عائق للذهب!

قد أدى ارتفاع العائدات طويلة الأجل إلى إبعاد المستثمرين عن المعدن لأنه أصبحت أقل جاذبية لأنها لا تقدم فائدة.

أثارت التوقعات بحدوث انتعاش اقتصادي قوي تغذيه إطلاق اللقاحات وزيادة الإنفاق الحكومي من أغلب الاقتصادات العالمية إلى تراجع أسعار الذهب كملاذ آمن.

لكن كان لها أثر بتعزيز مخاوف التضخم عالمياً، والتي بدورها أدت إلى ارتفاع عوائد سندات الخزانة الأمريكية إلى مستويات لم نشهدها منذ أكثر من عام.

وارتفعت سندات الخزانة الأمريكية منذ نهاية يناير عندما سيطر الديموقراطيون على مجلس الشيوخ الأمريكي، وسط مخاوف تضخمية ناشئة عن النشاط الاقتصادي القوي والمزيد من الدعم المالي.

كما أكد رئيس الفيدرالي “جيروم باول” خلال شهادته شبه الرسمية أمام الكونجرس الأسبوع الماضي أن الاقتصاد الأمريكي يحتاج إلى الدعم، وأن بنك الاحتياطي الفيدرالي ملتزم بموقف السياسة الحالي.

قد انخفض الذهب بأكثر من 8٪ هذا العام بعد ارتفاعه أكثر من 36٪ العام الماضي مع بداية جائحة كورونا، وهذا مع تركيز المتداولين على التعافي من جائحة كورونا وارتفاع عوائد الخزانة، مما يجعل المعدن أقل قدرة على المنافسة لأنه لا يقدم فائدة.

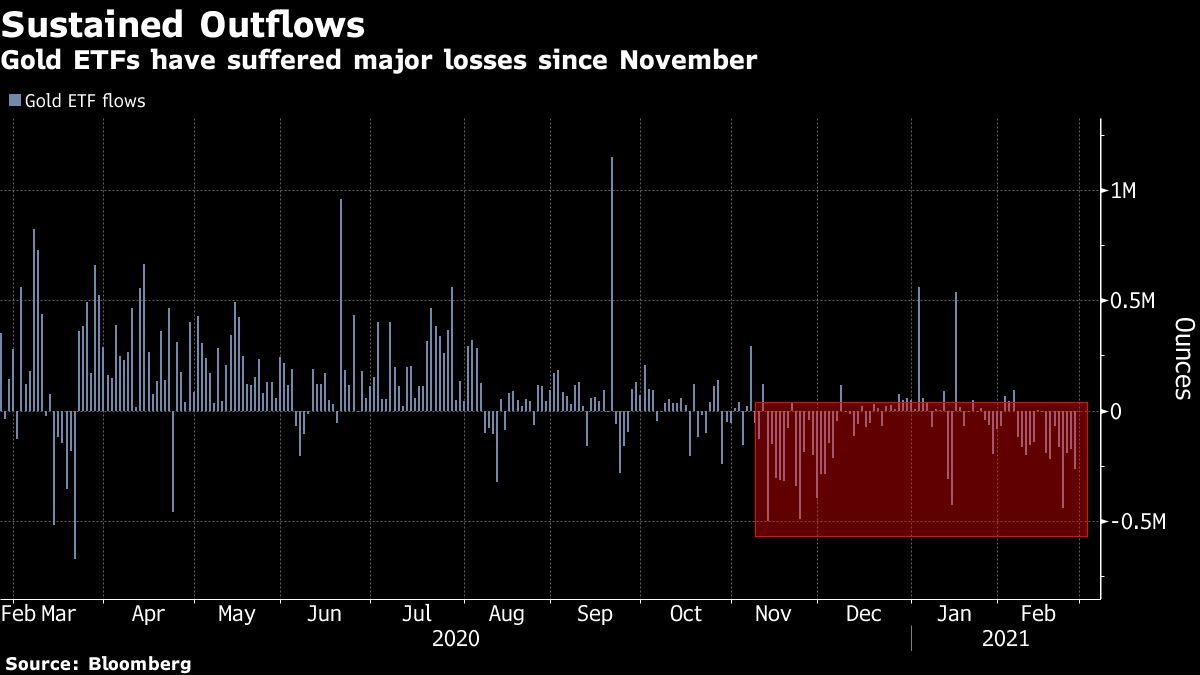

وقد تسبب ذلك في انخفاض المراكز الاستثمارية في الصناديق المتداولة في البورصة المدعومة بالذهب إلى أدنى مستوى لها منذ يوليو، وهذا بعد تحقيقها مستويات قياسية العام الماضي مع جائحة كورونا.

حيث واجه الذهب ضغوطاً تراجعية من عمليات البيع في سوق الأسهم، حيث يبحث بعض المستثمرين عن السيولة لتغطية طلبات الهامش.

الذهب يصل لذروة البيع!

ذكرنا منذ بداية العام أن الذهب قد يواجه ضغوطاً تراجعية مع بداية العام، ولكن ما زلنا نرى على أساس النظرة الأساسية والبيانات الاقتصادية أن الذهب له ارتفاعات مرة أخرى هذا العام، كما لا نستبعد مستويات قياسية جديدة.

كما أن تراجع مراكز الصناديق الاستثمارية المتداولة بالذهب ليس مستمراً وان التدفقات الخارجة من صناديق الاستثمار المتداولة سوف تثبت أنها مؤقتة فقط.

حيث أن التدفقات الكبيرة من صناديق الاستثمار المتداولة بالذهب في البورصة ستظهر مرة أخرى مع استمرار العام، والتي من المفترض أن تؤدي بعد ذلك إلى ارتفاع سعر الذهب.

هذا قد يستمر في ظل السياسة النقدية التسهيلية من قبل أغلب البنوك العالمية، وعمليات التحفيز النقدية من أغلب الحكومات وآخرها الولايات المتحدة المرتقبة هذا الأسبوع مما سيكون له أثر إيجابي على المدى المتوسط لارتفاع الذهب.

ففي تصريح رئيس الفيدرالي الأسبوع الماضي، يرى إن التعافي الاقتصادي سيكون غير منتظم، بينما يُرى التضخم يرتفع فوق 2٪ لبعض الوقت خلال الفترة المقبلة.

أضاف أيضاً إن بنك الاحتياطي الفيدرالي ليس لديه خطط لتشديد السياسة الاقتصادية عن طريق شراء عدد أقل من الأصول أو رفع أسعار الفائدة.

كما طمأن رئيس مجلس الاحتياطي الفيدرالي “جيروم باول” المستثمرين هذا الأسبوع بأن البنك المركزي ليس في عجلة من أمره لسحب التحفيز، وهذا سيكون له أثر فيما بعد لارتفاع معدن الذهب.

أما على أساس فني، أصبح الذهب أمام خيارين؛ أما العودة للمكاسب بعد وصوله لذرة البيع وأما استكماله للخسائر على المدى القصير.

ووضحنا في مقالتنا “هل انتهت ذروة بيع الذهب؟” بالأسبوع الماضي أن الذهب أصبح أقرب من مستوى 30 لمؤشر القوة النسبية على أساس يومي، وهو ما تحقق ليصل لها مع تراجعات يوم الجمعة.

بذلك سيكون الدعم الهام على المدى القصير للذهب عند 1730 دولار للأونصة حيث إن الإغلاق اليومي أدنى تلك المستويات قد يعزز من تراجعات الذهب لاستهداف مستوى الدعم الثاني عند 1680 دولار للأونصة.

أما في حالة استقرار التداولات الأسبوعية دون مستوى 1680 دولار للأونصة قد يشهد المزيد من الضغوط التراجعية نحو مستويات 1610 دولار للأونصة.

بينما في حالة استقرار التداولات اليومية أعلى مستوى 1730 دولار للأونصة قد يعود لاختبار مستوى المقاومة الأولى عند 1770 دولار للأونصة، وأعلى هذا المستوى قد يعزز من استهداف المستوى الثاني عند 1810 دولار للأونصة.

أما المستوى الهام لعودة الذهب لاستكمال مكاسبه هو أن نراه يستقر بإغلاقاته اليومية أعلى مستويات 1850 دولار للأونصة، والذي قد يعزز من العودة لتحقيق مكاسب قياسية.

ماذا نراقب هذا الأسبوع؟

يتحول تركيز المستثمرين في مارس إلى عملية التحفيز من قبل إدارة الرئيس “بايدن” المقرر تنفيذها هذا الشهر لمواجهة آثار جائحة كورونا.

ذلك بعد تمرير مشروع قانون التحفيز من الرئيس “بايدن” البالغ 1.9 تريليون دولار لمساعدة الأوبئة بفارق ضئيل في مجلس النواب في الساعات الأولى من يوم السبت، وسيتجه كل الاهتمام الآن للتصويت في مجلس الشيوخ.

في غضون ذلك، سيوجه المستثمرون أنظارهم إلى تقرير الوظائف الأمريكية لشهر فبراير بوقت لاحق هذا الأسبوع.

الولايات المتحدة الأمريكية

سيراقب المستثمرين بعض البيانات الهامة هذا الأسبوع مع تقرير الوظائف لشهر فبراير، مما سيوفر نظرة ثاقبة حول حالة تعافي سوق العمل. ومن المتوقع ارتفاع عدد الوظائف بالقطاع غير الزراعي بمقدار 1 بين 130-160 ألف، أي ارتفاع بما يقارب 100 ألف عن تقديرات يناير.

في حين من المتوقع أن يرتفع معدل البطالة بمقدار 6.4٪، وهو أعلى بكثير من مستويات ما قبل الوباء التي تبلغ حوالي 3.5٪.

في الوقت نفسه، من المفترض أن تشير استطلاعات “ISM” لمؤشر مديري المشتريات إلى معدلات نمو التصنيع والخدمات القوية خلال فبراير، وهذا على الرغم من ارتفاع مستويات البطالة ونقص الدعم الحكومي.

أيضاً من المنشورات البارزة الأخرى، معدل تغيير التوظيف بالقطاع الخاص “ADP” والميزان التجاري الخارجي، وأوامر المصانع والإنفاق على البناء والقراءات النهائية لمؤشرات مديري المشتريات وإنتاجية العمالة للربع الرابع.

أما في مكان آخر في أمريكا الشمالية، فإن البيانات الرئيسية التي يجب اتباعها ستكون من كندا مع نمو الناتج المحلي الإجمالي الكندي للربع الرابع، والحساب الجاري والميزان التجاري واستطلاعات مؤشر مديري المشتريات.

أوروبا

سيراقب المستثمرون استطلاعات مؤشر مديري المشتريات النهائية لمنطقة اليورو وألمانيا وفرنسا، بينما ستنشر إيطاليا وإسبانيا تقديراتهما الأولية.

بالإضافة إلى ذلك، سيتم إصدار تقارير التضخم والبطالة وتجارة التجزئة الرئيسية لمنطقة اليورو وألمانيا، وبينما ستستمر العديد من الدول الأوروبية في تحديث أرقام نمو الناتج المحلي الإجمالي للربع الرابع، بما في ذلك إيطاليا وتركيا.

أيضاً تشمل البيانات المرتقبة أسعار المنتجين في منطقة اليورو وأوامر المصانع من ألمانيا، والميزان التجاري والحساب الجاري.

أما في المملكة المتحدة، تتجه كل الأنظار إلى ميزانية مستشار الخزينة البريطانية “ريشي سوناك”، والتي من المحتمل أن تكشف عن تدابير دعم إضافية للشركات والأسر المتضررة من الوباء.

فيما على جبهة البيانات الاقتصادية، تشمل الإصدارات الرئيسية من بريطانيا بيانات مؤشر مديري المشتريات النهائية، ومؤشرات أسعار المساكن وكذلك مبيعات السيارات الجديدة والمؤشرات النقدية لبنك إنجلترا.

بينما أشار مسح مؤشر مديري المشتريات السريع إلى مستويات مستقرة على نطاق واسع من إنتاج القطاع الخاص في المملكة المتحدة، وهذا كان بمساعدة انخفاض طفيف في نشاط قطاع الخدمات وانتعاش في توسع الإنتاج الصناعي.

آسيا

من المنطقة الآسيوية سيحوّل المستثمرين انتباههم إلى تحديثات مؤشر مديري المشتريات لشهر فبراير في الصين، وهذا مع توقعات تشير إلى نمو ثابت لنشاط المصانع مع استمرار البلاد في التعافي من أزمة فيروس كورونا.

أما في اليابان، يترقب أيضاً مؤشرات مديري المشتريات النهائية لشهر فبراير، وكذلك تشمل البيانات الرئيسية الأخرى لليابان ثقة المستهلك ومعدل البطالة والإنفاق الرأسمالي للربع الأخير.

في مكان آخر، سيعقد البنك الاحتياطي الأسترالي اجتماع سياسته النقدية، ولكن من غير المتوقع حدوث تغييرات.

فيما على جبهة البيانات الاقتصادية من أستراليا تشمل البيانات الرئيسية التي يجب مراقبتها الناتج المحلي الإجمالي للربع الرابع، والحساب الجاري، ومؤشرات البناء والخدمات، والميزان التجاري، وتصاريح البناء، وقروض المنازل.

هل تود الاستفادة من آراء الخبراء في التداول؟ قم بفتح حسابك الآن |

![Credit Card 160×600 [AR]](https://assets.iorbex.com/blog/wp-content/uploads/2023/06/13144511/Blog-Banner_AR-Banner_160X600x2.webp)