الأسواق تبدأ بالمناطق الحمراء مع تزايد إصابات كورونا. فماذا نراقب هذا الأسبوع؟

تراجعت الأسهم العالمية الرئيسية مع بداية جلسات الأسبوع اليوم الاثنين في آسيا والولايات المتحدة الأمريكية وأوروبا وسط عودة ظهور حالات الإصابة بفيروس كورونا بشكل قياسي.

فقد سجلت فرنسا ارتفاع قياسي على أساس يومي في الإصابات يوم الأحد، وأعلنت إيطاليا عدة قيود بما في ذلك إغلاق الحانات مبكراً وإغلاق الصالات الرياضية وأماكن الترفيه كما أعلنت إسبانيا حظر تجول على مستوى البلاد لمدة 6 أشهر.

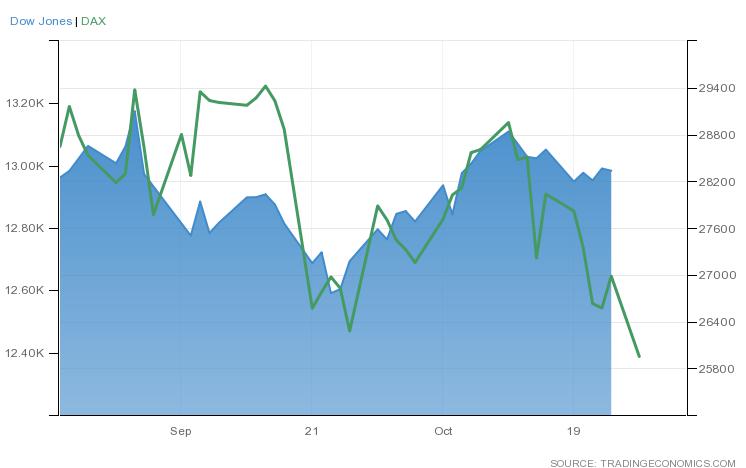

ما زالت تواجه مؤشرات الأسهم الرئيسية في كل من الولايات المتحدة وأوروبا تراجع للأسبوع الثالث على التوالي، وهذا بسبب تزايد الموجة الثانية لوباء كورونا.

حيث أنهى مؤشر “داو جونز” تداولاته الأسبوع الماضي على تراجع قد بنسبة 0.58%، وبينما تراجع مؤشر “داكس” الألماني بمقدار 3.81% الأسبوع الماضي.

أظهرت الأسواق وسط معنويات عامة بعضاً من النفور من المخاطرة مع اقتراب الانتخابات الأمريكية وارتفاع الإصابات بفيروس كورونا في الارتفاع في أوروبا والولايات المتحدة، وذلك بعد تسجيل أكثر من 83 ألف حالة جديدة في الولايات المتحدة يومي الجمعة والسبت وهو رقم قياسي جديد.

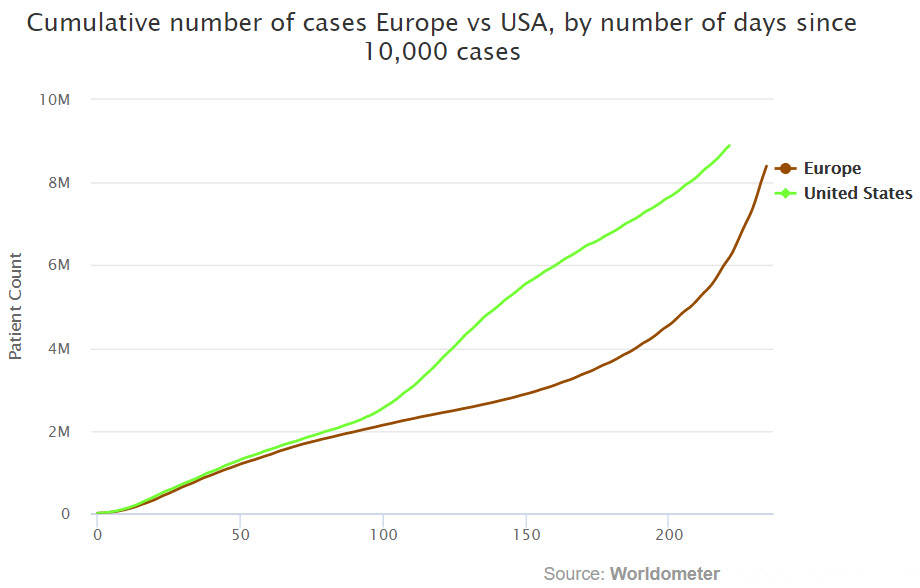

ووفقاً لأرقام جامعة جونز هوبكنز تتزايد الحالات بسرعة كبيرة مرة أخرى في إسبانيا وفرنسا حيث تجاوز إجمالي عدد الحالات مليون حالة كل هذا الأسبوع.

كما أن المملكة المتحدة قد ابتعدت بشكل واضح عن المسار المسطح وتبلغ الآن أكثر من 800 ألف حالة.

دخلت إسبانيا وفرنسا المراكز العشرة الأولى من بين أكثر البلدان تضرراً في العالم مرة أخرى وتحتلان حالياً المرتبة 6 و7 من إجمالي الحالات.

لا تزال المملكة المتحدة تحتل المرتبة الخامسة من حيث عدد الوفيات، وبينما الولايات المتحدة حالياً هي الدولة التي بها معظم الإصابات والوفيات المعروفة ولديها أيضاً منحنى للعدوى لا يزال يشير إلى الأعلى بعد أن تجاوزت العدوى 8.4 مليون في الولايات المتحدة.

في غضون ذلك، يرتفع مقياس المخاوف بالأسواق حيث ينتظر المتداولون أي تطورات بشأن قانون التحفيز الجديد على الرغم من أن التوصل إلى اتفاق بين الديمقراطيين والجمهوريين يبدو مستبعداً قبل الانتخابات الرئاسية في غضون أسبوع تقريباً.

قالت كل من “نانسي بيلوسي” رئيسة مجلس النواب إن الغرفة قد تمرر خطة إغاثة من الوباء هذا الأسبوع، على الرغم من أن التوصل إلى اتفاق مع البيت الأبيض لا يزال بعيد المنال وقد لا يتخذ مجلس الشيوخ الذي يقوده الجمهوريون إجراءات قبل الانتخابات الأمريكية في 3 نوفمبر.

حيث أشارت إلى استمرار عدم وجود اتفاق بشأن تمويل القضاء على الوباء والمساعدات المتعلقة بالتعليم.

أما في أوروبا يتوقع الخبراء الاقتصاديين بأن الإصابات المتزايدة بفيروس كورونا وتجدد عمليات الإغلاق، بأن يقوم البنك المركزي الأوروبي إلى زيادة التحفيز النقدي في وقت لاحق من هذا العام.

وتشير توقعاتهم أن يكون هناك إضافة 500 مليار يورو إلى برنامج شراء السندات الوبائية البالغة قيمته 1.35 تريليون يورو، ويبدو أن معظم الإجراءات هذه ستكون في ديسمبر.

تبدو أحدث القراءات الاقتصادية مخيبة للآمال حيث انخفض النشاط التجاري في منطقة اليورو في أكتوبر، مما زاد من احتمالية حدوث انكماش اقتصادي آخر.

كانت فرنسا قد حذرت بالفعل قبل تقرير يوم الجمعة من أن الإنتاج سيتوقف على الأرجح في الربع الرابع، وبينما قالت أكثر من نصف الشركات الصغيرة والمتوسطة في أوروبا إنها ستواجه الإفلاس في العام المقبل إذا لم ترتفع الإيرادات.

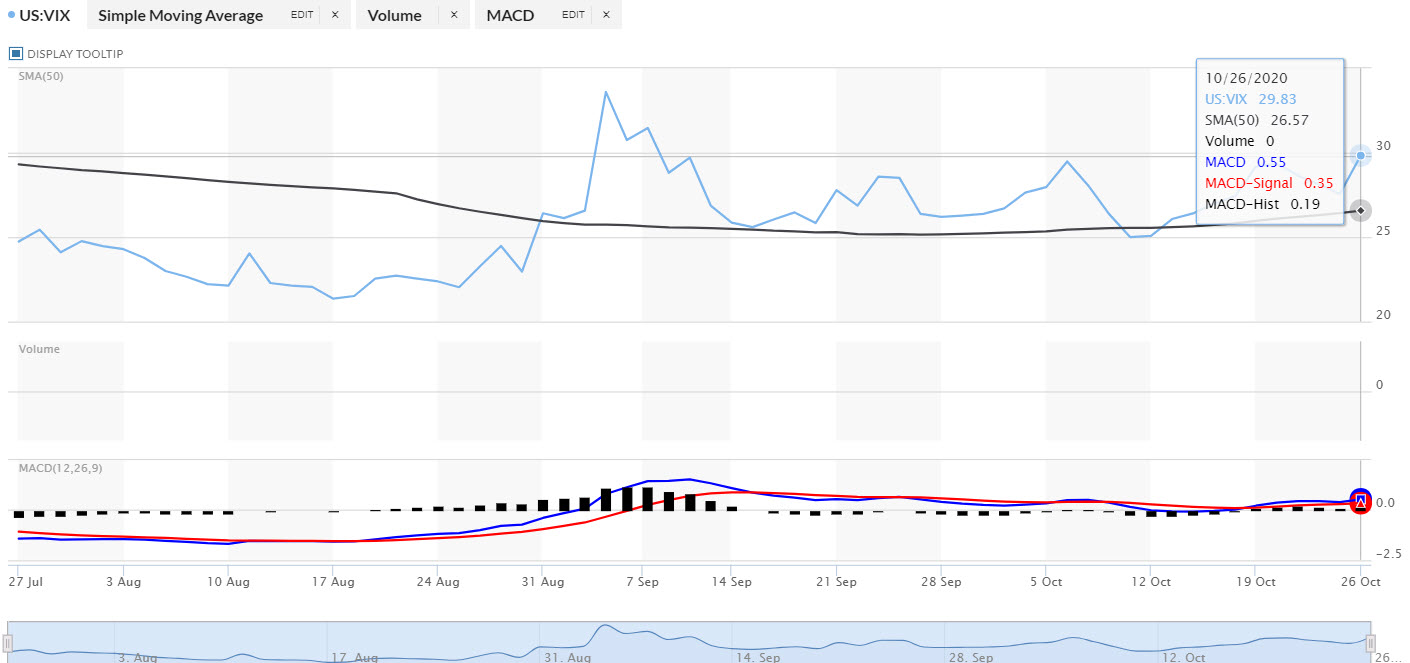

بسبب تلك الأحداث والتقديرات السلبية للوضع الاقتصادي العالمي، ومع اقتراب الاقتراع على الانتخابات الامريكية خلال أسبوع عادت المخاوف للأسواق مع ارتفاع مؤشر المخاوف أو التقلبات “VIX” للارتفاع لأعلى مستوى في أكثر من شهر.

ماذا نراقب هذا الأسبوع؟

هذا الأسبوع قد يشهد أحداث مهمة، وبدء التقلبات الحادة على واقع ترقب المزيد من القرارات السياسية والنقدية، وما سينتج عن القرار النهائي بما يخص التحفيز الأمريكي قبل الانتخابات الأمريكية بينما يترقب المستثمرون أيضاً بعض النتائج لأرباح كبرى الشركات الأمريكية.

حيث تبادلت رئيسة مجلس النواب الأمريكي “نانسي بيلوسي” والبيت الأبيض اللوم في المماطلة الأخيرة في المفاوضات بشأن تحفيز آخر لفيروس كورونا مع إمكانية تحقيق أي شيء قبل يوم الانتخابات.

كما تم تمديد المحادثات التجارية بين بريطانيا والاتحاد الأوروبي حتى منتصف هذا الأسبوع حيث أشارت حكومة المملكة المتحدة إلى تفاؤل بشأن توقيع الاتفاق، وسيراقب المتداولون أي تطورات أخرى في مفاوضات خروج بريطانيا من الاتحاد الأوروبي.

أيضاً سيراقب المتداولين مؤتمر الحزب الشيوعي الصيني وسيعلن البنك المركزي الأوروبي وبنك اليابان عن قرارهما بشأن السياسة النقدية.

الولايات المتحدة الأمريكية

سيراقب المستثمرون عن كثب الأسبوع الأكثر نشاطاً في موسم الأرباح مع التركيز على التقارير من الشركات الكبرى لكلاً من “Alphabet” و “Apple” و “Facebook” و “Amazon” و “Mastercard” و “Visa” و “Boeing” و “Gilead Sciences” و “Merck” و “General Electric” و “Ford” و “Caterpillar” و “Exxon Mobil” و “Chevron” و “3M” و “Spotify” و “Pfizer”.

أما على جبهة البيانات الاقتصادية سيكون نمو الناتج المحلي الإجمالي للربع الثالث في دائرة الضوء هذا الأسبوع.

حيث من المحتمل أن يُظهر التقدير المسبق للناتج المحلي الإجمالي للولايات المتحدة أن أكبر اقتصاد في العالم نما بمعدل سنوي قدره -30.8% خلال الفترة من يوليو إلى سبتمبر.

يعتبر ذلك أسرع وتيرة توسع منذ أن بدأت السجلات المماثلة في عام 1947 ومقارنة بانكماش قياسي في الربع الثاني هذا العام.

أيضاً يترقب قراءة أكتوبر لمؤشر أسعار نفقات الاستهلاك الشخصي، وطلبيات السلع المعمرة ومؤشر تكلفة التوظيف للربع الثالث وثقة المستهلك.

بالإضافة لمبيعات المنازل الجديدة والمعلقة ومؤشر دالاس الفيدرالي الصناعي، وكذلك التقديرات المسبقة للميزان التجاري للسلع ومخزونات الجملة والقراءة النهائية لثقة المستهلك في ميشيغان.

أما في أماكن أخرى بأمريكا الشمالية تشمل البيانات المهمة الأخرى التي يجب اتباعها قرار بنك كندا لمعدل سعر الفائدة، وبيانات الناتج المحلي الإجمالي الشهري.

أوروبا

سيتخذ البنك المركزي الأوروبي قراراً بشأن السياسة النقدية حيث لا تتوقع الأسواق أي تغييرات في تكاليف الاقتراض.

يراقب المستثمرون لمعرفة ما إذا كان هناك إعلان تحفيزي إضافي في الطريق حيث تكافح أوروبا الموجة الثانية من عدوى فيروس كورونا، وهذ مع تنفيذ العديد من الدول تدابير تقييدية جديدة.

بينما على جبهة البيانات الاقتصادية تشمل الإصدارات الرئيسية تقارير الناتج المحلي الإجمالي والبطالة والتضخم لمنطقة اليورو وألمانيا وفرنسا وإيطاليا وإسبانيا.

ومن المرجح أن ينتعش اقتصاد منطقة اليورو من أشد انكماش له على الإطلاق في الربع الثالث، ولكن من المتوقع أن تظل الكتلة في المنطقة الانكماشية للشهر الثالث في أكتوبر ومن المتوقع أن يرتفع معدل البطالة إلى أعلى مستوى له في أكثر من عامين في سبتمبر.

كما سيراقب المستثمرون مسح الأعمال في منطقة اليورو ومناخ الأعمال في ألمانيا “IFO”، وأما في المملكة المتحدة سيراقب المستثمرون موافقات الرهن العقاري وأسعار المساكن والمؤشرات النقدية لبنك إنجلترا.

بينما الحدث الأهم مع تمديد المحادثات التجارية بين بريطانيا والاتحاد الأوروبي حتى منتصف هذا الأسبوع، وسيبقى كبير مفاوضي الاتحاد الأوروبي “ميشال بارنييه” في لندن لإجراء مناقشات حتى 28 أكتوبر بعد أن كان من المقرر أن يغادر يوم أمس وفق أحدث جدول زمني للمفاوضات.

آسيا

تتجه كل الأنظار إلى الجلسة الكاملة الخامسة لمؤتمر الحزب الشيوعي التاسع عشر في الصين حيث يركز المحللون على الخطة الخمسية الاقتصادية والاجتماعية للبلاد.

بينما سيحول المتداولون انتباههم أيضاً إلى تحديث مؤشر مديري المشتريات الصناعي وغير الصناعي لشهر أكتوبر والأرباح الصناعية.

أما في اليابان سيعقد بنك اليابان اجتماعه الخاص بالسياسة النقدية، ولكن من غير المتوقع حدوث تغييرات، ولكن سيكون الأهم مع راقبة تقرير التوقعات ربع السنوية من البنك.

على صعيد البيانات الأخرى فإن اليابان تترقب صدور مبيعات التجزئة وثقة المستهلك ومعدل البطالة والإنتاج الصناعي لشهر سبتمبر.