ارتفعت أغلب مؤشرات الأسهم الأوروبية مع بداية جلسات الأسبوع حيث ارتفع مؤشر “داكس” الألماني بنسبة 0.2٪، وتداول مؤشر “فوتسي 100” بارتفاع قارب 0.1%، ولكن تراجع عن تلك المكاسب مرة أخرى ليشهدا تراجعات طفيفة.

مدعومان بآفاق المزيد من التحفيز في الولايات المتحدة والتحديثات القوية للشركات واحتمالات لقاح لوباء كورونا قبل نهاية العام.

ينتظر المستثمرون الآن التطورات بشأن خروج بريطانيا من الاتحاد الأوروبي بعد توقف المحادثات الأسبوع الماضي ومع انتهاء الموعد النهائي الذي حددته المملكة المتحدة في 15 أكتوبر لمغادرة الاتحاد الأوروبي إذا لم يتم التوصل إلى اتفاق.

أنهى الجنيه الإسترليني جلساته الأسبوع الماضي منخفضاً بالقرب من 0.5٪ حيث توقفت محادثات خروج بريطانيا من الاتحاد الأوروبي وانتهاء المهلة التي حددتها المملكة المتحدة لمغادرة الاتحاد الأوروبي إذا لم يتم التوصل إلى اتفاق.

بعد أن حث رئيس الوزراء “بوريس جونسون” الشركات البريطانية على الاستعداد لخروج بريطانيا من الاتحاد الأوروبي بدون اتفاق، وواصل الاتحاد الأوروبي رفض فكرة صفقة التجارة الحرة.

وكان الجانبين لا يزالان منقسمين بشأن القضايا الرئيسية مثل حقوق الصيد، وإدارة الشركات والمنافسة العادلة.

لكن عادت الآمال حيث يستعد المسؤولون البريطانيون لتخفيف تشريع رئيس الوزراء “بوريس جونسون” المثير للجدل، والذي يخالف القانون بشأن خروج بريطانيا من الاتحاد الأوروبي في خطوة قد تحيي المحادثات الفاشلة مع الاتحاد الأوروبي.

حيث ارتفع زوج الجنيه الإسترليني مقابل الدولار الأمريكي بنسبة 0.8٪ إلى 1.3015 خلال الجلسات الصباحية اليوم ليعوض بذلك أغلب تراجعاته خلال آخر ثلاث جلسات.

يبدأ مشروع القانون التقدم من خلال مجلس اللوردات اليوم الاثنين، وقال أشخاص مطلعون على موقف الحكومة إنه من غير المرجح أن يرفض المشرعون ليكون هناك مشروع القانون بالكامل هذا الأسبوع لكن من المؤكد أنهم سيتخلصون من الأجزاء الأكثر إثارة للجدل في الأسابيع المقبلة.

يبدو أن المشاركين في السوق رحبوا بتقرير يشير إلى أن المسؤولين البريطانيين مستعدون لتخفيف فاتورة السوق الداخلية المثيرة للجدل في خطوة قد تساعد في تحسين المفاوضات التجارية مع الاتحاد الأوروبي.

كما يشير الافتقار إلى ضعف الجنيه الإسترليني بقوة إلى أن المشاركين في السوق يستمرون في الاعتقاد بضرورة التوصل إلى صفقة تجارية ولا يهتمون كثيراً بالموقف السياسي الأخير، وأن خطر سوء التقدير السياسي لا يزال قائماً حتى لو كان من مصلحة الطرفين التوصل إلى صفقة.

أما على الصعيد الفني، يبدو أن زوج عملة الجنيه الإسترليني مقابل الدولار الأمريكي كشفت حركة السعر الأسبوع الماضي بأن الجنيه الاسترليني لا يزال يُنظر إليه على أنه عملة قد تتلاشى وتتراجع مع ارتفاع مؤشر متوسط 55 يوم في الوقت الحالي.

لكن مع عودة الآمال في وجود ثغرة قانونية لحل الصراع على اتفاق ما بعد الخروج من الاتحاد الأوروبي قد عزز زوج العملة للاستقرار بتداولاتها أعلى مستوى 1.2930.

ليواجه بذلك مقاومة أولية عند 1.3021 متوسط متحرك 55 يوم، وفي حالة الاستقرار أعلاها قد يواجه المقاومة الثانية عند 1.3064 قمة 14 أكتوبر.

أما في حالة الحفاظ على تداولاته اليومية أعلاها قد يستهدف المقاومة الأسبوعية عند 1.3174 تصحيح مستوى 61.8٪ فيبوناتشي من الخسائر منذ 1 سبتمبر.

بينما في حالة فقدان المكاسب والعودة للتداول دون مستوى الدعم 1.2970 قد يواجه الدعم الأولي عند 1.2930، وباختراقه قد يختبر الدعم الثاني عند 1.2846 قاع 7 أكتوبر.

أما في حالة الاستقرار بتداولاته اليومية دون هذا المستوى قد يستهدف الدعم الأسبوعي عند 1.2691 مستوى 38.2٪ تصحيح فيبوناتشي للمكاسب منذ 20 مارس.

ماذا نراقب هذا الأسبوع؟

إن تصاعد الموجة الثانية من وباء كورونا في القارة الأوروبية والأمريكية تزيد الضغط على الحكومات لمزيد من التقيد، وسيكون هذا الأسبوع هاماً أيضاً على صعيد الطاقة مع تراجع أسعار النفط بسبب تصاعد الموجة الثانية من وباء كورونا.

حيث تجتمع “أوبك +” اليوم الإثنين وسيناقشون مجموعة من القضايا المتعلقة بأسواق الطاقة، والأهم من ذلك ما سيتفقون عليه من كمية النفط التي سينتجونها.

يترقب أيضاً هذا الأسبوع بيانات الأرباح الفصلية من بعض الشركات والبنوك الأمريكية الكبرى، وأيضاً مع قيام شركات مثل “أي بي أم” و “نتفلكس” و “تسلا” بالإبلاغ عن نتائجها.

كذلك ستكون هناك المناظرة الرئاسية الأمريكية الأخيرة بين” ترامب” و “بايدن” بينما يستمر موسم أرباح الربع الثالث إلا أنه عادت الإصابات بفيروس كورونا إلى الظهور على مستوى العالم بشكل أكبر.

مما أدى إلى عمليات إغلاق جديدة في أوروبا وارتفاع عدد القتلى في المناطق الداخلية الأمريكية، ويستعد سكان لندن وباريس لحملة أكثر صرامة على أنشطتهم الاجتماعية بينما ينتشر الفيروس كالنار في الهشيم في جميع أنحاء الغرب الأوسط للولايات المتحدة.

يستمر عدد الإصابات في أوروبا في الوصول إلى مستوى قياسي وتفرض الدول المزيد من القيود، وأعلنت إيطاليا إجراءات جديدة يوم الأحد بما في ذلك تقييد أوقات العمل للمطاعم والحانات وقيود على التجمعات العامة.

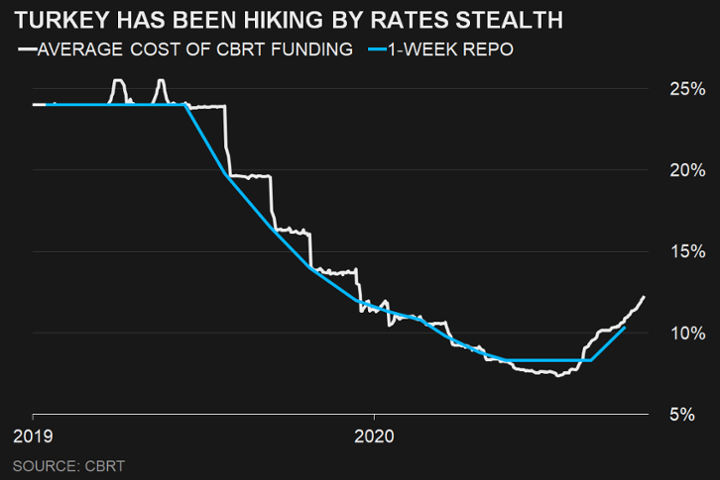

أيضاً سيشهد هذا الأسبوع قرارات السياسة النقدية من تركيا وروسيا، وتتوقع الأسواق قيام البنك المركزي لجمهورية تركيا برفع أسعار الفائدة بعد أن فاجأ الأسواق المالية برفع أسعار الفائدة في سبتمبر.

الولايات المتحدة الأمريكية

مع ترقب بيانات الأرباح الفصلية من بعض الشركات والبنوك الأمريكية الكبرى، وبالإضافة إلى المناظرة الانتخابية الأمريكية الأخيرة.

يستمر موسم أرباح الربع الثاني على صعيد الشركات مع تقارير الأرباح التي يجب مشاهدتها لكلاً من “IBM” و “Netflix” و “Amazon” و “Coca-Cola Co” و “Tesla” و “Union Pacific Corp” و “American Express” و “Verizon” و “Gilead Science”.

كما سيحول المستثمرون في الولايات المتحدة انتباههم إلى قراءة مؤشر مديري المشتريات لشهر أكتوبر حيث تشير التوقعات إلى توسع قطاع التصنيع بأسرع وتيرة منذ يناير 2019.

تشمل المنشورات البارزة الأخرى تصاريح البناء وبدء المساكن، ومبيعات المنازل القائمة وبناء المنازل وتقرير البطالة الأسبوعي.

ستكون الخطابات الرئيسية من مسؤولي الاحتياطي الفيدرالي أيضاً في دائرة الضوء، وسط آمال أنهم قد يلمحون إلى إجراءات السياسة النقدية المستقبلية.

أوروبا

مع صعود الموجة الثانية من وباء كورونا في أوروبا قد تشير مؤشرات مديري المشتريات في منطقة اليورو إلى انكماش متجدد في إنتاج القطاع الخاص للكتلة الأوروبية.

حيث اضطرت العديد من البلدان في جميع أنحاء المنطقة إلى فرض قيود أكثر صرامة بسبب عودة ظهور حالات فيروس كورونا.

في الوقت نفسه، قد تشهد معنويات المستهلكين في منطقة اليورو أيضاً مزيداً من الضعف في أكتوبر، ويترقب الإصدارات الهامة الأخرى التي تشمل مخرجات البناء في منطقة اليورو والحساب الجاري وثقة المستهلك الألمانية وأسعار المنتجين ومسح الأعمال في فرنسا.

أما بالمملكة المتحدة بالرغم من الأحداث الجارية مع مناقشة تعديل قانون خروج بريطانيا من الاتحاد الأوروبي، وذلك للوصل لحل باتفاق نهائي ما بعد البريكست.

إلا أن التقويم الاقتصادي في المملكة المتحدة سيكون مليء بالتحديثات الرئيسية مع صدور بيانات التضخم، ومبيعات التجزئة وثقة المستهلك وطلبات المصانع والتفاؤل التجاري وصافي اقتراض القطاع العام.

أيضاً من المحتمل أن يُظهر مسح مؤشر مديري المشتريات أن نمو القطاع الخاص في بريطانيا قد تباطأ أكثر في أكتوبر مع فرض قيود جديدة بسبب وباء كورونا المتزايد.

آسيا

شهد الاقتصاد الصيني ارتفاع بمقدار 4.9٪ على أساس سنوي في الربع الثالث من عام 2020 يعتبر هذا أعلى من توسع 3.2٪ في الربع الثاني، ولكن كان أقل من التوقعات بنمو 5.5٪.

يبدو أنه على الرغم من القراءة الأقل من المتوقع هناك علامات على أن التوسع يمتد أخيراً إلى الاستهلاك بعد الانتعاش الصناعي المدعوم من الدولة.

بينما سيقدم بنك الصين الشعبي تحديثاً لسعر القرض الأساسي الجديد (LPR) يوم الثلاثاء، والذي تم تحديده عند 3.85% في 21 سبتمبر، وأما في اليابان قد تشمل البيانات الرئيسية الأخرى الميزان التجاري ومعدل التضخم.

من جهة أخرى، سيصدر غداً البنك الاحتياطي الأسترالي محضر اجتماع السياسة النقدية الأخير، وبينما سيحول المستثمرون في أستراليا انتباههم أيضاً إلى مؤشرات مديري المشتريات السريعة لشهر أكتوبر.

هذا بعد أن خففت ولاية فيكتوريا بأستراليا قيود التباعد الاجتماعي في منتصف سبتمبر، وأما في نيوزيلندا يترقب صدور معدل التضخم للربع الثالث يوم الخميس.