الذهب يعود للقمة، وأغلب الأسهم العالمية تقلص خسائرها! فماذا نراقب هذا الأسبوع؟

قلصت الأسهم الأوروبية الخسائر وارتفعت العقود الآجلة للأسهم الأمريكية، حيث يراهن المستثمرون على أن الانتعاش الاقتصادي سيستمر. وهذا حتى مع ارتفاع معدلات الإصابة بالفيروس.

ارتفعت مؤشرات الأسهم الأمريكية لكلاً من مؤشر “داو جونز” ومؤشر “ستاندرد آند بورز 500” ومؤشر “ناسداك 100” خلال جلسات بداية الأسبوع لتعوّض جميع خسائرها التي شهدتها خلال نهاية جلسات الأسبوع الماضي.

ارتفعت أسهم التجزئة مما حد من الخسائر في المؤشر الأوروبي “يورو ستوكس 600” بعد أن قادت أسهم كلاً من “Wirecard AG” وسهم “Deutsche Lufthansa AG” وسهم “Glencore Plc” الخسائر في بداية الجلسات الصباحية.

تراجعت أسهم هونج كونج بعد أن تحركت الصين لتشديد الرقابة على المدينة، وفي تركيا مسح مؤشر الأسهم القياسي خسائره لعام 2020 مدعوماً بارتفاع مدفوع في الغالب بموجة من الشراء من المستثمرين المحليين.

بالرغم من تلك الارتفاعات، لا تزال معنويات السوق عرضة لأي علامة على حدوث انتكاسات حيث تخفف الحكومات تدريجياً من عمليات الإغلاق وقيود السفر لإحياء النمو بينما تحاول السيطرة على انتشار الفيروس.

حيث في الولايات المتحدة أبلغت كاليفورنيا عن حالات جديدة قياسية، وقفزت إصابات فلوريدا أكثر من المتوسط الأسبوعي.

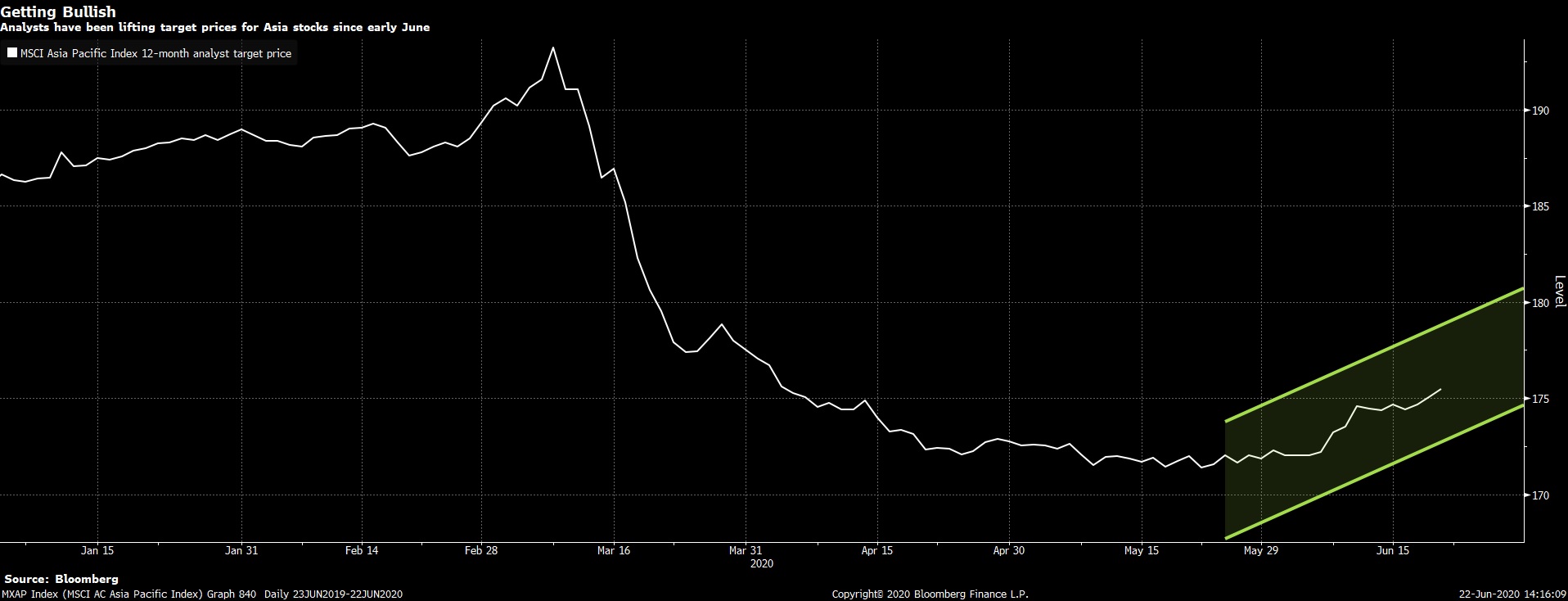

بينما يرى بعض الخبراء إنه لا تزال الأسهم في منطقة ذروة الشراء من الناحية الفنية عرضة لمزيد من التصحيح أو فترة من التوطيد. ولكننا ما زلنا نعتبرها وقفة في اتجاه صعودي.

على صعيد آخر، يواجه مستثمرو السلع منطقة صعبة في الأسبوع الكامل الأخير من يونيو بينما يتم تخفيف قيود مكافحة الفيروسات في العديد من الدول. وهناك قلق بشأن عودة الظهور في بعض الحالات.

حيث حذر “تيدروس أدهانوم غيبريسوس” رئيس منظمة الصحة العالمية من أن العالم في مرحلة جديدة وخطيرة، مما ساعد على تقدم الذهب في التعاملات المبكرة.

الذهب

ارتفع الذهب من جديد قرب أعلى مستوياته هذا العام وأعلى مستوى منذ عام 2012 الذي ظل عالقاً في نطاق تداول ضيق لمدة شهرين. وارتفع أكثر من 1٪ يوم الجمعة ليسجل تقدمه الأسبوعي الثاني كأطول خط فوز له منذ أوائل مايو.

توقعنا تلك الارتفاعات من خلال مقالتنا الأخيرة “الذهب يتماسك قبل شهادة رئيس الفيدرالي. فهل يستكمل المكاسب؟“. وهذا بعد حفاظ الذهب على تداولاته الأسبوعية أعلى مستوى 1735 دولار للأونصة.

قد يتم تعيين الذهب لأسبوع محوري حيث يزن المستثمرون مسار الوباء، ومعدل الرغبة في المخاطرة. كما يراهنون على ما إذا كان يمكنه الخروج من نطاقه الحالي.

يستمر المعدن الثمين في الحصول على تعليق إيجابي بعد توقعات “جولدمان ساكس” أن يصل إلى رقم قياسي يبلغ 2000 دولار للأونصة في 12 شهراً.

كما شهدت الحيازات العالمية في الصناديق المتداولة في البورصة المدعومة بالسبائك تدفقات مستمرة. ويبدو أنها ستمدد أطول سلسلة من الارتفاعات الأسبوعية في عقد من الزمان.

قد تساعد خلفية التحفيز الضخم للبنوك المركزية على دعم الأسعار، وقد يجلب هذا الأسبوع تعليقات من بعض أعضاء مجلس الاحتياطي الفيدرالي المزيد من الدعم للذهب.

مما قد يؤدي إلى الإجراءات المالية المتأخرة والتي قد تكون غير كافية إلى تفاقم التباطؤ الاقتصادي المقدر حتى نهاية العام.

مع ذلك، مع احتدام التوترات بين الولايات المتحدة والصين في الخلفية، فقد يشهد المعدن الثمين زخماً صعودياً إضافياً في الأيام القادمة، حيث يمثل 1750 دولار للأونصة خط المقاومة الرئيسي.

على الصعيد الفني

ما زلنا عند توقعاتنا إنه في حالة اختراق الذهب لقمة هذا العام عند 1765 ، قد يستهدف مستوى المقاومة عند 1788، وثم نحو مستوى 1800 دولار للأونصة.

بينما في حالة فقدان الذهب للمكاسب والتداول ما دون مستوى 1720، قد يواجه دعم أولي عند مستوى 1710. وما دون هذا المستوى سيكون مستوى الدعم الثاني عند 1704 قاع الأسبوع الماضي.

ماذا نراقب هذا الأسبوع؟

سيراقب المستثمرون عن كثب انتشار جائحة فيروس كورونا وتأثيرها حيث أثار ارتفاع الإصابات في الولايات المتحدة والصين المخاوف بشأن موجة ثانية.

بالإضافة، يترقب إنهاء عمليات الإغلاق ببعض الاقتصادات الكبرى حيث تستعد المملكة المتحدة لتخفيف قواعد التباعد الاجتماعي.

وهذا يبدأ في دفعة كبيرة لصناعة الضيافة في المملكة المتحدة، حيث تسعى الحكومة إلى إعادة فتح المزيد من قطاعات الاقتصاد التي تم إغلاقها أثناء تفشي وباء فيروس كورونا.

في الوقت نفسه، ستتم مراقبة اجتماعات سياسة البنك المركزي في الصين وتركيا والمكسيك ونيوزيلندا بعناية، بالإضافة إلى بيانات الناتج المحلي الإجمالي للولايات المتحدة.

الولايات المتحدة الأمريكية

اضطرت عدة ولايات أمريكية إلى فرض إجراءات الإغلاق اعتباراً من منتصف مارس استجابة لوباء فيروس كورونا.

وستنشر الولايات المتحدة التقديرات النهائية للناتج المحلي الإجمالي للربع الأول يوم الخميس. حيث تشير التقديرات إلى أن الاقتصاد قد انكمش بنسبة 5.0٪، وهو أكبر تراجع منذ الربع الأخير من عام 2008.

أيضاً يترقب أن تشهد طلبيات السلع المعمرة انتعاشاً في شهر مايو. وهذا بعد أكبر انخفاض لها منذ ما يقرب من ست سنوات في شهر أبريل.

تشمل المنشورات الأخرى البارزة ما يلي صدور بيانات الدخل الشخصي والنفقات أيضاً مؤشر أسعار نفقات الاستهلاك الشخصي، ومبيعات المنازل القائمة والجديدة.

هذا بالإضافة إلى التقديرات المسبقة للميزان التجاري للسلع ومخزون الجملة، وكذلك القراءة النهائية لثقة المستهلك من جامعة ميشيجان.

أوروبا

من المرجح أن ينتعش النشاط عبر المنطقة الأوروبية بعد أن خففت الحكومات من تشديد إجراءات الإغلاق لاحتواء تفشي وباء كورونا.

حيث سينشر البنك المركزي الأوروبي حساب اجتماع السياسة في يونيو والمقرر صدوره يوم الخميس، للتدقيق في التفاصيل المتعلقة بجوانب السياسة النقدية التي لم يتم تناولها عندما أعلن عن توسيع كبير لبرنامج الشراء الطارئ لجائحة فيروس كورونا.

وسيكون مؤشر مديري المشتريات لمنطقة اليورو وألمانيا وفرنسا في دائرة الضوء. وستقدم استطلاعات مؤشر مديري المشتريات ومؤشر “Ifo” الألماني بعض الأدلة حول مدى التعافي.

وهذا بعد أن شهد قطاع التصنيع والخدمات التابع للكتلة انكماشاً بوتيرة أكثر ليونة، حيث بدأت الاقتصادات في رفع القيود المتعلقة بفيروس كورونا.

بينما سيكون أسبوعاً هادئاً في المملكة المتحدة حيث يتطلع المستثمرون إلى المستقبل من مؤشرات مديري المشتريات، وتشير التوقعات إلى تحسن في كل من قطاع التصنيع وقطاع الخدمات على الرغم من استمرار الانكماش وضعف الإجمالي.

في مكان آخر، من المقرر أن يخفض البنك المركزي لجمهورية تركيا أسعار الفائدة للمرة العاشرة على التوالي.

آسيا

من المرجح أن تظهر بيانات أسعار المستهلكين في اليابان تباطؤاً في التضخم الرئيسي، ولكن قراءة أساسية ثابتة في يونيو. وكذلك سينشر بنك اليابان ملخص الآراء من اجتماعه في يونيو.

في الوقت نفسه، سيقوم المستثمرون في أستراليا بتقييم بيانات مؤشر مديري المشتريات لشهر يونيو بحثاً عن دلائل على انتعاش النشاط الاقتصادي مع تخفيف قيود الإغلاق.

بينما سيقرر البنك الاحتياطي النيوزيلندي السياسة النقدية، ولكن من غير المتوقع حدوث تغييرات. كما تشمل الإصدارات الهامة الأخرى لنيوزيلندا مع الميزان التجاري وثقة المستهلك.

من المحتمل أيضاً أن تظل البنوك المركزية في الفلبين وتايلاند ثابتة، وتختار مراقبة تأثير التحفيز السابق على اقتصاداتها على الرغم من توقعات أن يكون هناك مجالاً لكليهما لتخفيف السياسة أكثر في المستقبل.