الأسهم والنفط يمددان مكاسبهما بينما الدولار تحت الضغط! ماذا نراقب هذا الأسبوع؟

ارتفعت العقود الآجلة للأسهم الأمريكية حيث فكر المستثمرون في مدى الارتفاع في الأسهم العالمية التي تدعمها إعادة فتح الاقتصادات وتراجع معدلات الإصابة بفيروس كورونا.

حيث ستبدأ مدينة نيويورك في إعادة الافتتاح بعد تسجيل أول يوم لها منذ شهر مارس دون وقوع حالات وفاة بالفيروس.

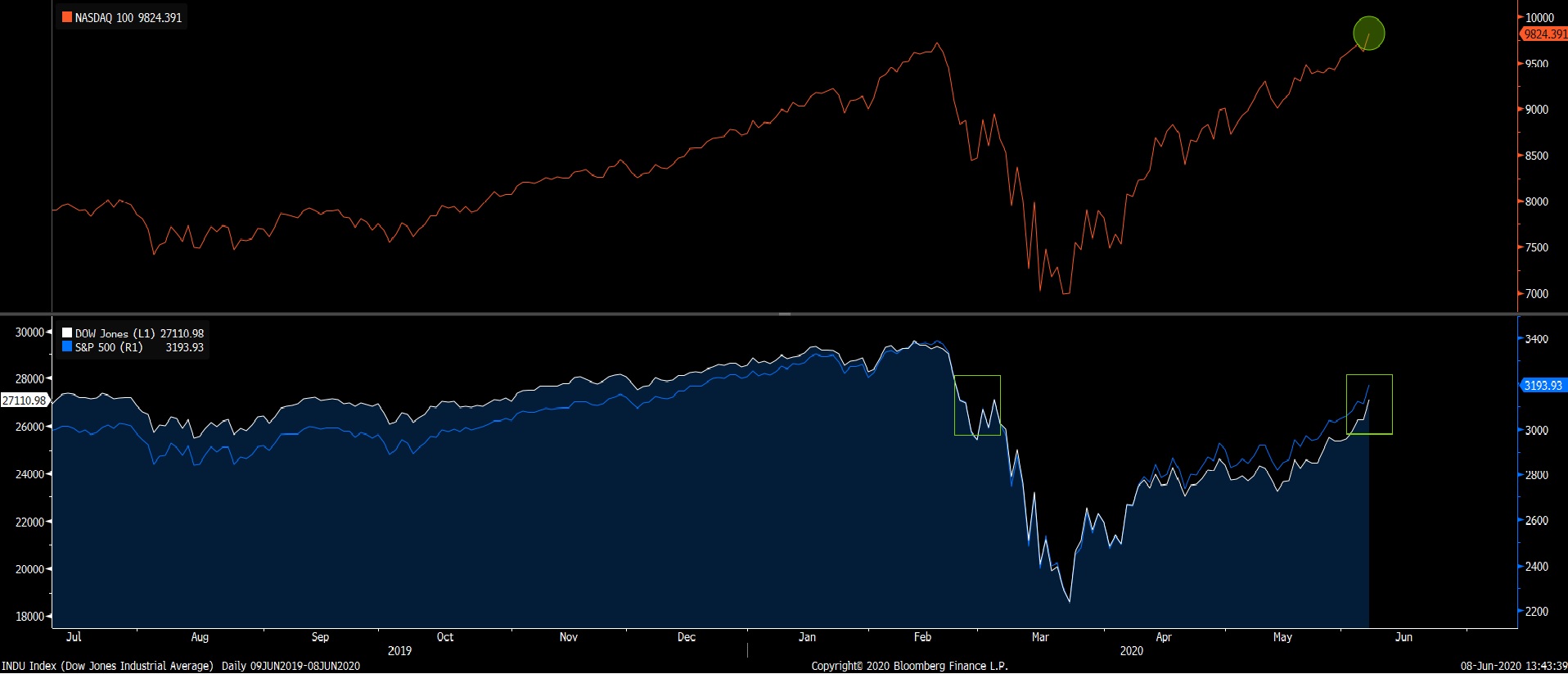

كما عززت الآمال في انتعاش اقتصادي سريع بعد بيانات سوق العمل الأمريكي وأرسلت مؤشر “داو جونز” ومؤشر “ستاندرد آند بورز 500” إلى أعلى إغلاق منذ فبراير، وبينما استمر مؤشر “ناسداك 100” في مكاسبه لأعلى مستوياته القياسية على الإطلاق.

وارتفعت الأسهم الآسيوية اليوم الإثنين بعد أن حطم تقرير الوظائف الأمريكي يوم الجمعة توقعات الاقتصاديين.

بينما افتتح المؤشر الأوروبي “يورو ستوكس 600” على انخفاض مدفوعاً بالانخفاضات في أسهم التكنولوجيا والمستهلكين.

ويبدو أن الأسواق قد استجابت بشكل إيجابي لانخفاض معدلات الإصابة في الاقتصادات الرئيسية، وعلامات زيادة الاستهلاك مع خروج البلدان من الحظر.

أيضاً من خلال الشراء في التقييمات الحالية يبدو أن المستثمرين يسعرون انتعاش مثالي في النصف الثاني من العام.

الدولار تحت الضغط!

توجه الدولار لليوم الثامن على التوالي من الانخفاضات حتى جلسة يوم الخميس الماضي حيث انخفض الدولار مقابل سلة من نظرائه.

ليتجه بذلك إلى أطول سلسلة خسائر منذ عام 2011، وفي حين ارتفعت عائدات سندات الخزانة لمدة 10 سنوات بعد ارتفاعها الأسبوع الماضي.

وارتفع مؤشر الدولار يوم الجمعة للمرة الأولى في سبع جلسات بعد اختبار مستوى 96.4 حيث بدء العام.

أيضاً خلال جلسات اليوم الإثنين يشهد بعض الارتفاع الطفيف، ولكن قد ينجذب صيادين الصفقات إلى ارتفاع عائدات الخزانة وأسعار الأسهم بعد بيانات التوظيف التي جاءت أقوى من المتوقع في مايو.

أما الفشل في استعادة مستوى المقاومة الفنية 97.63 هذا الأسبوع عندما قد يضيف اجتماع مجلس الاحتياطي الفيدرالي التقلبات قد يشجع الدببة من جديد.

النفط يستمر بالمكاسب!

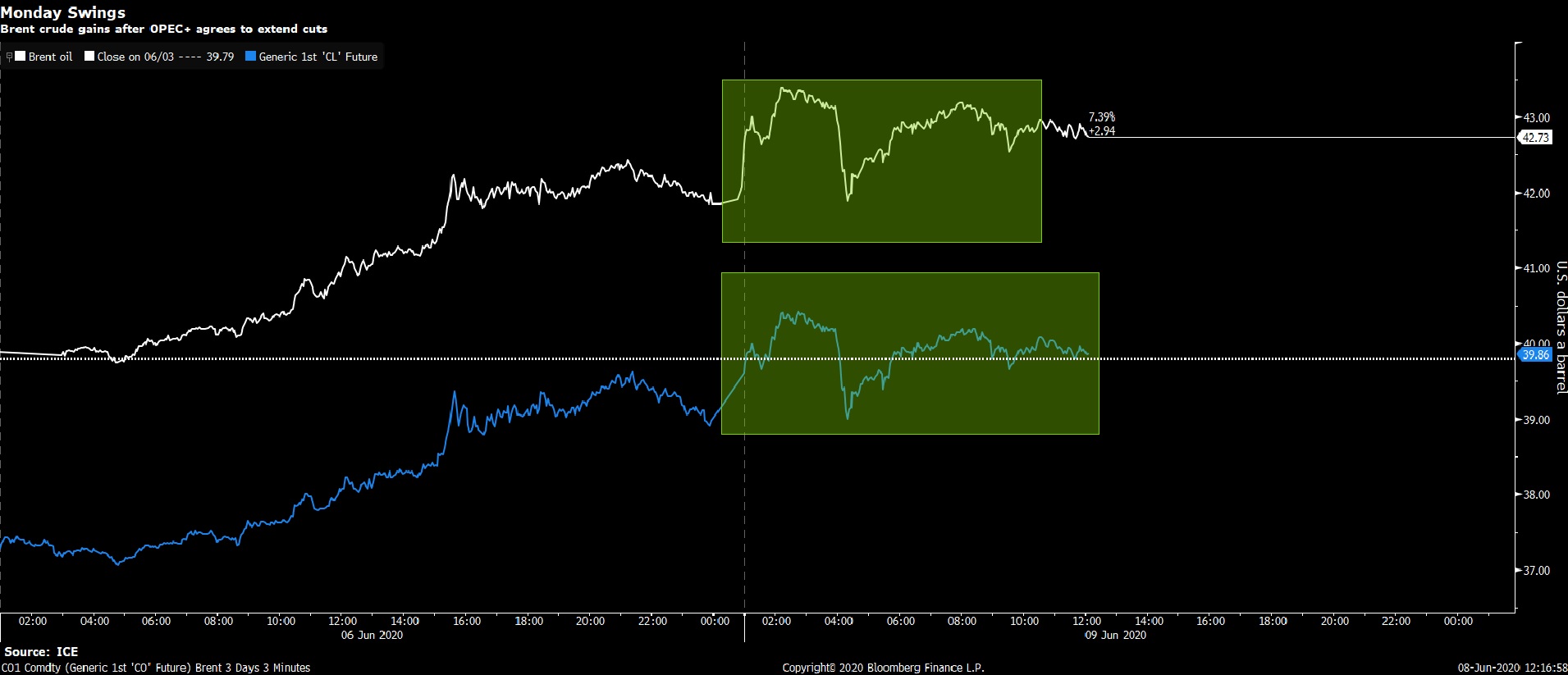

ارتفعت أسعار النفط اليوم الإثنين بعد أن وافق المنتجون الرئيسيون على تمديد اتفاق بشأن تخفيضات الإنتاج القياسية حتى نهاية يوليو.

وافقت “أوبك+” على خفض الإنتاج بمقدار 9.6 مليون برميل يومياً في يوليو أي أقل بمقدار 100 ألف برميل يومياً عن هذا الشهر حيث ستنهي المكسيك قيودها.

كما أن أي عضو لا ينفذ 100٪ من قيوده في مايو ويونيو سيجري تخفيضات إضافية من يوليو إلى سبتمبر للتعويض.

ارتفع النفط الخام خلال جلسات اليوم الإثنين قرب مستوى 40.42 كأعلى مستوى منذ 5 مارس، وبذلك تستمر المكاسب لجلسات الأسبوع السابع على التوالي.

وارتفع نفط برنت ليتداول بالقرب من 43 دولاراً للبرميل أي بنسبة 2.6٪ بعد أن سجلت زيادة أسبوعية سادسة يوم الجمعة، وهي أطول سلسلة مكاسب منذ مايو 2018.

التمديد هو انتصار للمملكة العربية السعودية وروسيا اللتان وصلتا إلى طريق مسدود في حرب أسعار وحشية قبل شهرين فقط.

وأظهر القادة الأمر الواقع في “أوبك+” مع التزامهم بدعم أسواق النفط على مستوى العالم خلال عطلة نهاية الأسبوع، وحتى استهزأوا بالعراق ونيجيريا ومتقاعسين آخرين للوفاء بوعودهم بخفض الإنتاج.

بعد التمديد حققت المملكة العربية السعودية بعض أكبر الزيادات في سعر خامها فيما لا يقل عن عقدين.

كما رحب المستثمرون بأنباء ارتفاع واردات الصين من النفط الخام بنسبة 19.2٪ على أساس سنوي إلى أعلى مستوى مسجل عند 47.97 مليون طن في مايو.

مع ذلك، قد يعوق الانتعاش المستدام أي تدهور للعلاقات بين واشنطن وبكين أو موجة ثانية من الإصابات أو عودة إمدادات النفط الضخري الأمريكية بعد ارتفاع أسعار الخام.

أما ما يخص المستويات الفنية لأسعار النفط يمكنك الإطلاع عليها من خلال مقالتنا “النفط ينتعش لأعلى مستوياته منذ جائحة كورونا، وترقب لاجتماع “أوبك+”

ماذا نراقب هذا الأسبوع؟

ستتم مراقبة اجتماع سياسة بنك الاحتياطي الفيدرالي بعناية هذا الأسبوع حيث يتطلع المستثمرون إلى أي تغيير في موقف البنك الفيدرالي إلى جانب توقعاته الاقتصادية المحدثة.

في الوقت نفسه، سيعقد وزراء المالية الأوروبيون دعوة يوم الخميس لمناقشة الوضع الاقتصادي وإجراءات السياسة لدعم التعافي من أزمة فيروس كورونا.

كما ستنشر منظمة التعاون الاقتصادي والتنمية توقعاتها الاقتصادية يوم الأربعاء، وهو تحليل سنوي مرتين للتوقعات الاقتصادية للدول الأعضاء.

الولايات المتحدة الأمريكية

يُنظر إلى مسؤولي بنك الاحتياطي الفيدرالي وهم يحملون النطاق المستهدف لمعدل الفائدة الفيدرالية عند 0.25٪ خلال إجتماعهم يوم الأربعاء.

أيضاً مع التركيز على المؤتمر الصحفي للرئيس “جيروم باول” وآخر التوقعات الاقتصادية للجنة الفيدرالية للسوق المفتوحة.

هذا بعد أن خفض صانعى السياسة أسعار الفائدة لتسجيل مستويات قياسية منخفضة، وأطلقوا برنامجاً ضخماً للتيسير الكمي بهدف دعم الشركات والأسر التي تضررت من تفشي وباء فيروس كورونا.

على صعيد البيانات الاقتصادية، من المرجح أن تُظهر القراءة الأولية لثقة المستهلك في ميشيغان في يونيو تحسناً طفيفاً في معنويات المستهلكين مع إعادة فتح الاقتصاد، وفي حين من المقرر أن يتباطأ معدل التضخم في مايو إلى أدنى مستوى له منذ أكتوبر 2015.

منطقة اليورو

من المرتقب أن تحضر رئيسة البنك المركزي الأوروبي “كريستين لاجارد” جلسة استماع للبرلمان الأوروبي اليوم الاثنين.

كما سيجتمع وزراء مالية منطقة اليورو يوم الخميس لمناقشة حزمة التعافي من الاتحاد الأوروبي وخلافة رئاسة مجموعة اليورو.

أما في المملكة المتحدة ينتظر المستثمرون أرقام الناتج المحلي الإجمالي الشهرية، والتي من المحتمل أن تظهر انكماشاً غير مسبوق في الاقتصاد البريطاني خلال شهر أبريل وسط إجراءات إغلاق مقيد مدفوعة بانخفاضات قياسية في الإنتاج الصناعي والبناء.

آسيا

تتجه كل الأنظار إلى الميزان التجاري الصيني وتتوقع الأسواق انخفاضاً في الصادرات والواردات حيث تضر أزمة الفيروس التاجي بالطلب العالمي.

كما ستنشر الصين بيانات تضخم أسعار المستهلكين والمنتجين ومن المفترض أن ترتفع أسعار المستهلك بأضعف وتيرة لها في عام خلال شهر مايو، ومن المحتمل أن يتعمق معدل انكماش المنتج إلى أعلى مستوى له منذ أبريل 2016.

في الوقت نفسه، في اليابان سيوجه المستثمرون انتباههم إلى القراءة النهائية للناتج المحلي الإجمالي للربع الأول، وطلبات الآلات والحساب الجاري وأسعار المنتجين ومتوسط الأرباح النقدية.