تم تداول أسواق الأسهم الرئيسية في آسيا على ارتفاع حاد في بداية الأسبوع مدعومة بأداء قياسي في وول ستريت يوم الجمعة.

تعززت الأسهم أيضاً بعد تحرك البنك المركزي الصيني لتعزيز السيولة عن طريق خفض كمية السيولة التي يجب أن تحتفظ بها معظم البنوك في الاحتياطي لدعم النمو الاقتصادي.

بينما تراجعت العقود الآجلة للأسهم الأمريكية بشكل طفيف مع بداية الأسبوع اليوم الإثنين بعد أن سجلت إغلاقاً قياسياً يوم الجمعة. حيث يركز المستثمرون على موسم أرباح الربع الثاني الذي يبدأ هذا الأسبوع.

قد انخفض مؤشري “داو جونز” و “ستاندرد آند بورز 500” في حين تأرجحت المكاسب الطفيفة مع مؤشر “ناسداك 100”.

في غضون ذلك أظهر محضر اجتماع بنك الاحتياطي الفيدرالي الأسبوع الماضي أن المزيد من التقدم الكبير في التعافي الاقتصادي كان يُنظر إليه عموماً على أنه لم يتحقق بعد، وذلك على الرغم من توقع استمرار التقدم.

فيما تغيرت الأسهم الأوروبية بشكل طفيف اليوم الإثنين، حيث توقفت مؤقتاً بعد مكاسب قوية في الجلسة السابقة.

ينتظر المستثمرون محفزات جديدة ويظلون قلقين بشأن تأثير متغير دلتا الفيروسي في أوروبا، وتذبذب مؤشر “يوروب ستوكس 600” مع تراجع البنوك وشركات السفر لتعويض مكاسب العقارات والمرافق.

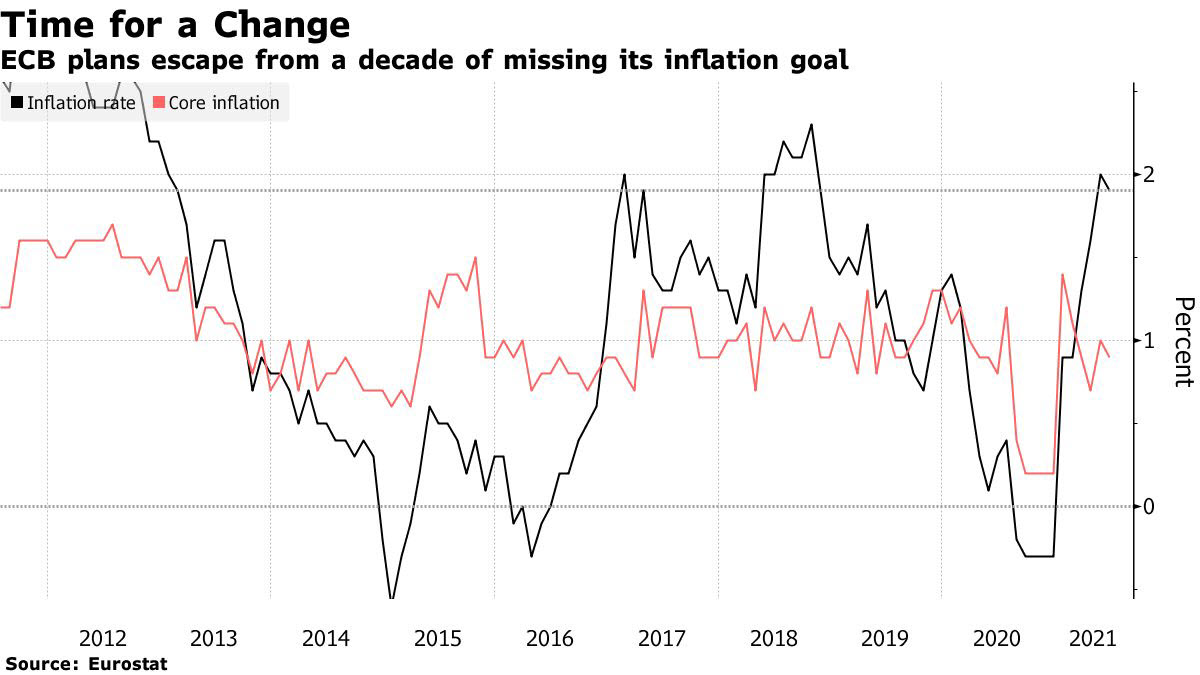

قد صرّحت رئيسة البنك المركزي الأوروبي “كريستين لاجارد” إن البنك المركزي الأوروبي سيغيّر توجيهاته بشأن خطوات السياسة التالية في اجتماعه المقبل ليعكس استراتيجيته الجديدة ويظهر إنه جاد في إنعاش التضخم.

طلبت رئيسة البنك المركزي الأوروبي من المستثمرين الاستعداد لتوجيهات جديدة بشأن التحفيز النقدي في غضون 10 أيام. وأشارت إلى أنه قد يتم اتخاذ تدابير جديدة في العام المقبل لدعم اقتصاد منطقة اليورو بعد انتهاء برنامج السندات الطارئة الحالي.

قالت “لاجارد” إنها تتوقع أن تستمر خطة شراء السندات الحالية البالغة 1.85 تريليون يورو للبنك المركزي الأوروبي على الأقل حتى مارس 2022.

كما ستجتمع مجموعة اليورو اليوم حيث كانت الموارد الأساسية والبنوك والسيارات من بين القطاعات السلبية في حين كانت المرافق والاتصالات والإعلام والتأمين من بين القطاعات في المنطقة الإيجابية.

ماذا نراقب هذا الأسبوع؟

يأتي ارتفاع الأسهم والسندات وسط انخفاض في أسعار الفائدة طويلة الأجل وتوقعات التضخم، حيث لا تسرع البنوك المركزية لسحب الدعم الذي ساعد على التعافي من الوباء.

أيضاً في ظل ترقب بداية موسم الأرباح بالولايات المتحدة هذا الأسبوع، ستكون البداية مع نتائج “بنك أوف أمريكا” و “بلاك روك” و “سيتي جروب” و “جولدمان ساكس” و “جيه بي مورجان” و “مورجان ستانلي”.

سوف يراقب المستثمرون أيضاً التقرير نصف السنوي لرئيس مجلس الاحتياطي الفيدرالي “جيروم باول” إلى الكونجرس.

مع ذلك، لا يزال المستثمرون قلقون بشأن انتشار متغير دلتا وتباطؤ معدلات التطعيم، بالإضافة إلى التساؤل حول توقيت تقليص التحفيز من قِبل بنك الاحتياطي الفيدرالي.

الولايات المتحدة الأمريكية

يتحول انتباه المستثمرين في الولايات المتحدة إلى موسم أرباح الربع الثاني الذي يبدأ هذا الأسبوع للحصول على آخر المستجدات حول تعافي القطاع الخاص.

تشير التقديرات إلى أن أرباح “ستاندرد آند بورز 500” قد ارتفعت بنسبة 65.8٪ عن العام السابق، وذلك قبيل بدء تقارير الفصل الثاني يوم الثلاثاء، والمقرر أن تقدم من قبل البنوك الكبرى.

أما على صعيد البيانات الاقتصادية، من المحتمل أن يظل معدل تضخم أسعار المستهلكين لشهر يونيو قريباً من أعلى مستوى في مايو بالقرب من 13 عاماً.

سيراقب المتداولون الآن عن كثب القراءات الرئيسية للتضخم يوم الثلاثاء ومؤشر أسعار المنتجين يوم الأربعاء ومبيعات التجزئة لشهر يونيو يوم الجمعة.

حيث سيوفر تضخم المستهلكين والمنتجين ومبيعات التجزئة والإنتاج الصناعي تحديثاً بشأن الانتعاش الاقتصادي.

بينما يُرى أن أرقام مبيعات التجزئة لشهر يونيو تشير إلى شهر آخر من التجارة المحلية الضعيفة حيث يحوّل المستهلكون الإنفاق إلى الخدمات وينتعش السفر بعد آخر تحديث.

بالإضافة إلى ذلك، من المرجح أن يظهر الناتج الصناعي يوم الخميس نمواً للشهر الرابع على التوالي، ومن المقرر أن تظهر القراءة الأولية لمعنويات المستهلكين في ميتشيجان لشهر يوليو تحسناً قوياً في الروح المعنوية.

أما في مكان آخر، في أمريكا الشمالية من المحتمل أن يترك بنك كندا سياسته النقدية دون تغيير عندما يجتمع يوم الأربعاء.

فيما تشمل البيانات الرئيسية الأخرى التي يجب اتباعها هذا الأسبوع إنشاء المساكن في كندا، وتغير معدل التوظيف والقراءات النهائية لمبيعات التصنيع والجملة.

أوروبا

سيتم إصدار تقارير محدثة هذا الأسبوع عن التضخم لمنطقة اليورو وألمانيا وفرنسا وإيطاليا والعديد من البلدان الأصغر، وتشمل البيانات الأخرى الميزان التجاري والإنتاج الصناعي لمنطقة اليورو كذلك أسعار الجملة في ألمانيا.

أما في المملكة المتحدة، ستنشر تقرير الوظائف جنباً إلى جنب مع بيانات التضخم لشهر يونيو وأسعار المنتجين ومؤشر أسعار التجزئة.

حيث من المتوقع أن تظهر الأرقام الصادرة عن مكتب الإحصاء الوطني أن معدل البطالة ظل في أدنى مستوياته منذ الفترة من يونيو إلى أغسطس 2020، وبينما يُنظر إلى نمو الأجور عند مستوى قياسي مرتفع.

آسيا

تتجه الأنظار نحو الصين يوم الخميس مع الناتج المحلي الإجمالي الصيني للربع الثاني جنباً إلى جنب مع الإنتاج الصناعي في يونيو، ومبيعات التجزئة ومعدل البطالة والاستثمار في الأصول الثابتة ومؤشر أسعار المنازل.

حيث من المتوقع أن ينمو الناتج المحلي الإجمالي بنسبة 8.1٪ على أساس سنوي في الربع الثاني، وهو أبطأ من توسع الربع الأول القياسي البالغ 18.3٪.

كما سيكون الميزان التجاري للصين أيضاً في دائرة الضوء، حيث تشير التوقعات إلى تباطؤ في كل من الصادرات والواردات، وبينما الإصدارات الهامة الأخرى تشمل المؤشرات النقدية والاستثمار الأجنبي المباشر.

أما في اليابان فمن المتوقع أن يحافظ بنك اليابان على سعر الفائدة على مستوياته السلبية عند -0.1٪ عندما يعقد اجتماعه لشهر يوليو يوم الجمعة.

كذلك تشتمل البيانات الاقتصادية الرئيسية المرتقبة من اليابان هذا الأسبوع على طلبات الآلات وأسعار المنتجين والتقديرات النهائية للإنتاج الصناعي.

افتح حساب تداول إسلامي بدون فوائد! ابدأ الآن |