يتم تداول الأسهم العالمية بالقرب من مستوى قياسي مرتفع مع تراجع القلق بشأن الميل المتشدد لمجلس الاحتياطي الفيدرالي.

ذلك مع تراجع المستثمرين عن مخاوفهم من أن صانعي السياسة الأمريكيين سوف يسارعون إلى تعزيز أسعار الفائدة على الرغم من ضغوط التضخم المتزايدة، وتراجع التقلب مع انخفاض مؤشري تقلب الأسواق “Cboe أو VIX” إلى مستويات ما قبل الجائحة.

تغيرت العقود الآجلة للأسهم الأمريكية بشكل طفيف يوم الإثنين قرب مستوياتها القياسية حيث كان التجار يزنون احتمالات الانتعاش الاقتصادي القوي.

هذا على خلفية الدعم المالي والنقدي المستمر مقابل أحدث البيانات التي تظهر ركود الإنفاق الشخصي في الولايات المتحدة في مايو، وفي حين استمر مقياس التضخم المراقب عن كثب في الارتفاع وارتفعت ثقة المستهلك في البلاد أقل من المتوقع في يونيو.

افتتح مؤشر “ستاندرد آند بورز 500” على مكاسب مستوى قياسي جديد بعد ان ارتفع بالأسبوع الماضي بنسبة 2.7٪.

ارتفع أيضاً مؤشر “داو جونز” بنسبة 3.4٪ ليسجل كلا المؤشرين أكبر مكاسب أسبوعية لهما منذ فبراير ومارس على التوالي، وبينما ارتفع مؤشر “ناسداك 100” بنسبة 2.4٪ مستمراً بسلسلة انتصاراته للأسبوع السادس على التوالي.

فيما تراجعت الأسهم الآسيوية وتتداول العقود الآجلة للأسهم الأوروبية على تباين على نطاق واسع اليوم الإثنين.

حيث يزن المستثمرون آفاق الانتعاش الاقتصادي القوي مقابل تهديد القيود الجديدة التي يسببها فيروس كورونا بعد عودة ظهور عدد الحالات في جميع أنحاء العالم، وهو ما تسبب بعود الأغلاق الشامل لمدة أسبوعين في مدينة سيدني عاصمة أستراليا.

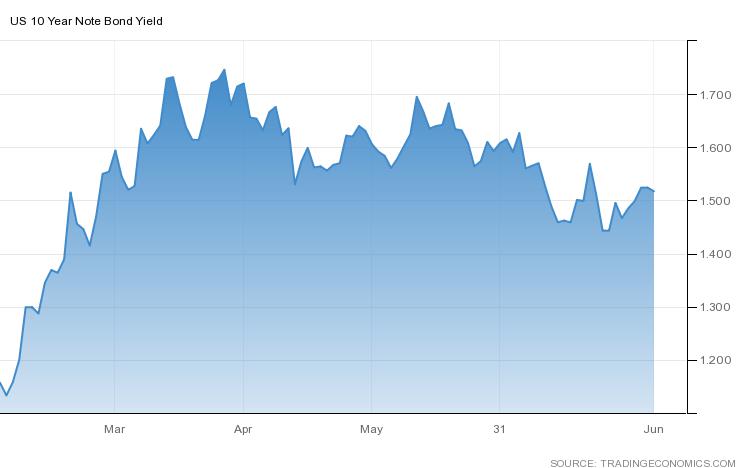

أما في سوق السندات قفزت عائدات سندات الخزانة الأمريكية القياسية لأجل 10 سنوات مرة أخرى فوق 1.50٪ لتغلق الأسبوع الذي حققت فيه أسعار الفائدة أكبر مكاسبها منذ مارس.

بينما فيما ما يخص مخاطر ارتفاع عوائد السندات، لا تزال عائدات السندات طويلة الأجل محتواة، وتركز الأسهم بشكل أكبر على الانتعاش على شكل حرف “V” في النمو الاقتصادي وأرباح الشركات.

ماذا نراقب هذا الأسبوع؟

تتجه كل الأنظار إلى تقرير التوظيف الأمريكي الأسبوع المقبل، والذي من المحتمل أن يضيف إلى علامات الانتعاش التدريجي للوظائف، وبالإضافة إلى استطلاعات مؤشر مديري المشتريات التصنيعي في جميع أنحاء العالم.

كذلك، سيراقب المستثمرين اجتماع “أوبك+” يوم الخميس بخصوص أي إرشادات بشأن خطط الإنتاج، والذي من المرجح أن يعزز فيه كبار منتجي النفط الإنتاج الجماعي للمجموعة بنحو 500 ألف برميل يومياً حيث تواصل أسعار الخام الانتعاش بقوة.

كما قد يحصل المستثمرون على فترة راحة مؤقتة من قصة الانكماش في أوروبا الأسبوع المقبل، ونتوقع أن يتباطأ التضخم في منطقة اليورو هذا الشهر بقيادة ألمانيا مما يعكس جزئياً انخفاض أسعار الطاقة.

الولايات المتحدة الأمريكية

من المحتمل أن يظهر تقرير الوظائف في الولايات المتحدة زيادة في الرواتب بمقدار 700 ألف في يونيو، وهذا بعد ارتفاع أقل من المتوقع بمقدار 559 ألفاً في مايو.

حيث شهد شهر يونيو عمليات إعادة فتح الأعمال على نطاق أوسع مما قد ساعد في تعزيز النشاط الاقتصادي والطلب على العمالة.

في الوقت نفسه من المفترض أن يشير مسح مؤشر مديري المشتريات الصناعي إلى وتيرة قوية للتوسع في نشاط المصانع، حيث هذا ليس بعيداً عن أعلى مستوى في مارس خلال 37 عاماً، وذلك على الرغم من قيود العرض المستمرة.

كذلك أبرز البيانات المرتقبة هي أرقام التجارة الخارجية والإنفاق على البناء والتغيير بالتوظيف بالقطاع الخاص.

أيضاً يترقب أرقام مبيعات المنازل المعلقة، ومؤشر مديري المشتريات لشيكاغو والقراءة النهائية لمؤشر مديري المشتريات بالقطاع الصناعي.

أما في مكان آخر في أمريكا الشمالية، سنترقب بيانات الناتج المحلي الإجمالي الشهري، والميزان التجاري وتصاريح البناء ومؤشر مديري المشتريات الصناعي.

أوروبا

ستكون معدلات التضخم الأولية لمنطقة اليورو وألمانيا وإيطاليا وإسبانيا وسويسرا في دائرة الضوء، وبالإضافة إلى بيانات البطالة لمنطقة اليورو وألمانيا وفرنسا.

فيما من المرجح أن ينخفض معدل تضخم أسعار المستهلكين منطقة اليورو في يونيو، ليتراجع عن أعلى مستوى له في عامين ونصف في مايو ويعود إلى هدف البنك المركزي الأوروبي وهو أقل بقليل من 2٪.

سوف يراقب المستثمرون أيضاً مسح الأعمال في منطقة اليورو ومن ألمانيا مبيعات التجزئة وأسعار الاستيراد، وكذلك مؤشرات مديري المشتريات بالقطاع الصناعي في إسبانيا وإيطاليا. أما من فرنسا، سيتم النظر إلى ثقة المستهلك واستهلاك الأسرة.

أما في المملكة المتحدة، ستنشر التقديرات النهائية لنمو الناتج المحلي الإجمالي للربع الأول ومؤشر مديري المشتريات بالقطاع الصناعي.

هذا جنباً إلى جنب مع الاستثمار التجاري والحساب الجاري، والمؤشرات النقدية لبنك إنجلترا وأسعار المساكن على الصعيد الوطني.

بينما من المتوقع أن تؤكد الأرقام الصادرة عن مكتب الإحصاء الوطني انكماش الاقتصاد البريطاني خلال الربع الأول بعد فترتين متتاليتين من التوسع. حيث انخفض استهلاك الأسر والاستثمار في الأعمال التجارية بعد إعادة فرض قيود فيروس كورونا.

آسيا

يتحول تركيز المستثمرين إلى استطلاع آراء الأعمال الفصلية لبنك اليابان، والذي من المقرر أن يُظهر تحسناً في ثقة كبار المصنّعين اليابانيين في الربع الثاني مع انتعاش الاقتصاد العالمي.

كما ستتم مراقبة بعض البيانات الأخرى من اليابان مع مؤشر الإنتاج الصناعي ومبيعات التجزئة ومعدل البطالة وثقة المستهلك وبدء المساكن.

أما في الصين ستصدر أرقام مؤشر مديري المشتريات بالقطاع الصناعي لشهر يونيو. وتشير التوقعات إلى تباطؤ في نمو نشاط المصانع على الأرجح بسبب نقص المواد وارتفاع تكاليف الشراء.

هل تود الاستفادة من آراء الخبراء في التداول؟ قم بفتح حسابك الآن |