تجارة الانكماش تعزز المكاسب القياسية للأسهم العالمية. فماذا نراقب هذا الأسبوع؟

بدأت الأسهم العالمية الأسبوع على قدم وساق مع مكاسبها القياسية وسط علامات على أن تجارة الانكماش ستستمر بشكل أكبر، وهذا مع تباطؤ وتيرة تفشي فيروس كورونا بشكل أكبر.

هذا كان عن طريق عمليات تحفيز الاقتصاد مع زيادة المعروض النقدي أو عن طريق خفض الفائدة والضرائب والسعي لإعادة الاقتصاد إلى الاتجاه طويل الأجل مع أزمة الوباء العالمية.

يعود ذلك لاحتمال العودة إلى النمو العالمي بعد الضربة الاقتصادية من جائحة كورونا منذ الكشف العديد من اللقاحات الفعالة، والذي دفع المستثمرون لتعزيز الأصول التي تربح في دورة اقتصادية قد تتحسن، وذلك مع احتمال العودة إلى النمو العالمي بعد الضربة الاقتصادية من جائحة كورونا منذ الكشف العديد من اللقاحات الفعالة.

ارتفعت الأسهم العالمية لمدة عشرة جلسات متتالية واختبر منحنى عائد الخزانة أعلى المستويات في أكثر من خمس سنوات.

كذلك ارتفع مؤشر”MSCI” الذي يتتبع عملات الدول النامية إلى مستوى قياسي يوم الجمعة حيث سجل الدولار أكبر انخفاض أسبوعي له في عام 2021، وهذا حتى مع ارتفاع عائدات الولايات المتحدة.

قد انخفض مقياس التقلب الضمني إلى أدنى مستوى منذ يوليو مما يؤكد التفاؤل بشأن الانتعاش العالمي الذي يقوده التطعيم واحتمال المزيد من التحفيز الأمريكي.

قد شهدت الجلسات الأسيوية مع بداية الأسبوع تفوق أداء الأسهم الكورية الجنوبية، وكانت الأسهم اليابانية محافظة على مكاسبها حيث عزز مؤشر “نيكاي 225” من ارتفاعاته إلى 30080 للمرة الأولى منذ عام 1990 بينما انخفض الين الياباني.

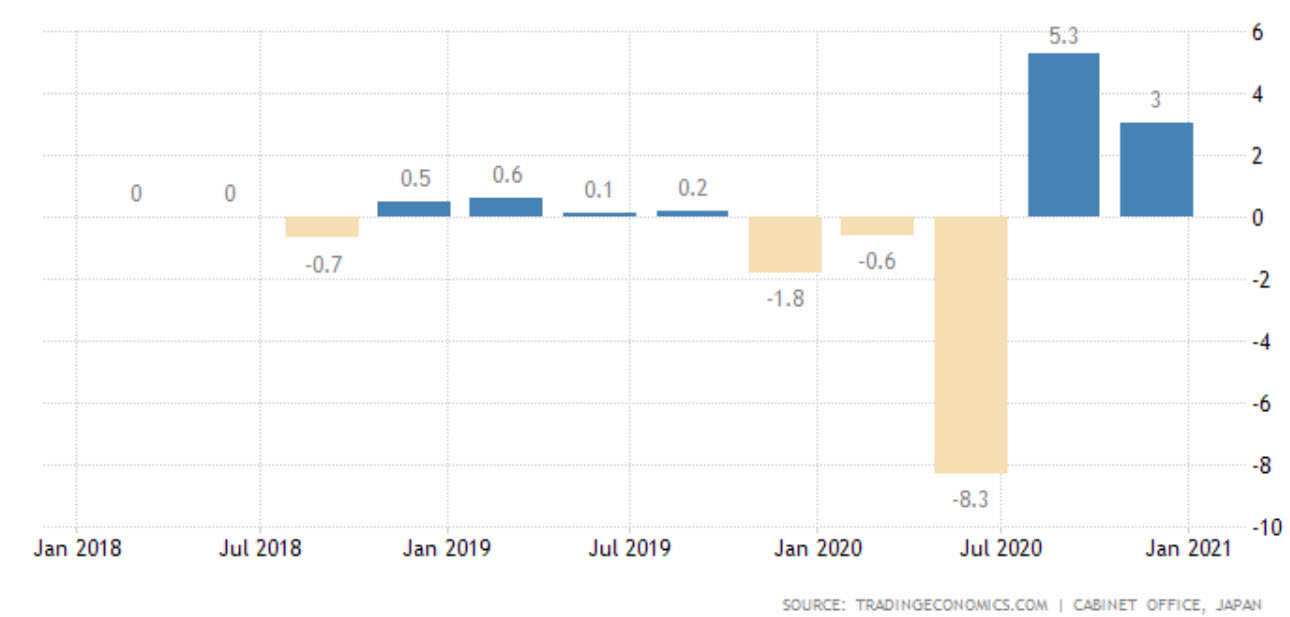

حيث أظهرت قراءة أولية أن الاقتصاد الياباني حقق تقدماً بنسبة 3.0% على أساس ربع سنوي في الربع الرابع من 2020 متفوقاً على تقديرات السوق عند 2.3%، وهذا أيضاً بعد نمو بنسبة 5.3% الربع الثالث.

في حين أن البورصات في الصين وهونغ كونغ وتايوان مغلقة احتفالاً بعيد الربيع، وأيضاً أسواق الولايات المتحدة مغلقة في يوم الرؤساء.

أيضاً مع بداية الجلسات الصباحية اليوم الإثنين تتداول أسواق الأسهم الأوروبية في المنطقة الخضراء بعد المكاسب في آسيا، ووصل مؤشر “داكس 30” الألماني إلى مستوى قياسي مرتفع وارتفعت المؤشرات الرئيسية الأخرى ما بين 0.7٪ ونسبة 1.5٪.

ارتفع مؤشر “يوروب ستوكس 600” بقيادة البنوك وأسهم السلع، وتأتي تلك المكاسب مع آمال التحفيز المستمرة وعمليات التلقيح العالمية.

لكن ما زال الانتشار البطيء للقاحات في منطقة اليورو إلى جانب القيود الصارمة على الحياة العامة مخاوف بشأن التوقعات الاقتصادية.

أيضاً هناك مخاطر على النمو في الربع الأول تميل إلى الاتجاه الصاعد والربع الثاني إلى الأسفل، ويجتمع أعضاء الاتحاد الأوروبي اليوم كما سيناقش وزراء مالية منطقة اليورو الوضع الاقتصادي الحالي والتوقعات الاقتصادية للكتلة يوم الثلاثاء.

مع وجود عطلة بالأسواق الأمريكية إلا أن العقود الآجلة للأسهم الأمريكية تستمر بمكاسبها القياسية يوم الاثنين.

هذا بعد تقارير تفيد بأن الرئيس الأمريكي “جو بايدن” سيعقد أول حدث له مع قادة آخرين من دول مجموعة السبع في اجتماع افتراضي يوم الجمعة لمناقشة جائحة كورونا.

مع إعادة التزام الولايات المتحدة بالمشاركة متعددة الأطراف بما في ذلك متعهدين بالانضمام إلى مبادرة لقاح “كوفاكس” العالمية.

حيث تعرف بمبادرة عالمية ترمي إلى العمل مع مصنّعي اللقاحات من أجل تمكين البلدان في مختلف أنحاء العالم من الحصول على لقاحات مأمونة وفعالة بشكل منصف بمجرد ترخيصها واعتمادها.

مما يعزز آمال المستثمرون في انتعاش اقتصادي عالمي بمساعدة إطلاق اللقاح وآفاق إضافية التحفيز المالي في الولايات المتحدة.

تعزز العقود الآجلة لمؤشرات الأسهم الأمريكية ارتفاعاتها اليوم بنسبة تقارب 0.5%، وهذا بعد مكاسب الأسبوع الماضي مع مؤشر “داو جونز” ومؤشر “ستاندرد آند بورز 500” بنسبة 1٪ بينما ارتفع مؤشر “ناسداك 100” بنسبة 1.7٪.

ماذا نراقب هذا الأسبوع؟

يبدو أن المستثمرون المتعطشون للعوائد لم يشبعوا بعد شهيتهم لصناديق الأسهم الخاصة، وتستمر تجارة الانكماش في تعزيز انتعاش الأسهم العالمية.

قد ارتفعت المخزونات مع بدء طرح اللقاح وتباطؤ تفشي الفيروس مما دفع إلى الرهانات على التعافي العالمي.

لا تزال تجارة الانكماش على قيد الحياة وبصحة جيدة، وقد اختبر منحنى عائد سندات الخزانة أعلى المستويات في أكثر من خمس سنوات.

بينما يعتمد المستثمرون على إنفاق الحكومة الأمريكية وطرح لقاح فيروس كورونا بشكل أكبر لتعزيز الانتعاش الاقتصادي على الرغم من أن المتغيرات الجديدة تهدد بتلطيف التوقعات.

كما من المقرر أن تستمر تجارة الانكماش في اكتساب القوة من خلال نشر اللقاحات والإنفاق المالي الهائل من قبل إدارة “بايدن”، ومن المرجح أن ترتفع العائدات أكثر وينبغي أن يستمر اللحاق بالركب في القطاعات الدورية.

سوف تظل تطورات إصابات كورونا تحت المجهر لوضع السوق حيث يأمل المستثمرون في انتعاش اقتصادي عالمي بمساعدة إطلاق اللقاح وآفاق إضافية التحفيز المالي في الولايات المتحدة.

الولايات المتحدة الأمريكية

سينتظر المستثمرون محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة المقرر يوم الأربعاء لمزيد من التوضيح بشأن خطوات السياسة النقدية التالية.

هذا بعد أن ترك مجلس الاحتياطي الفيدرالي السياسة النقدية دون تغيير في اجتماعه في يناير، وأكد أنه ملتزم باستخدام مجموعة كاملة من الأدوات لدعم الاقتصاد.

أما على جبهة البيانات الاقتصادية من المتوقع أن تشير أرقام مبيعات التجزئة والإنتاج الصناعي لشهر يناير إلى انتعاش التجارة المحلية ونمو متواضع في نشاط المصانع.

بينما من المتوقع أن يُظهر مسح مؤشر مديري المشتريات لشهر فبراير تباطؤ توسع قطاع التصنيع من أعلى مستوى سجله في يناير.

أيضاً يترقب صدور البيانات البارزة الأخرى مع تصاريح البناء والمساكن الجديدة ومبيعات المنازل القائمة، وبالإضافة إلى أسعار المنتجين والتجارة الخارجية ومؤشر فيلادلفيا الفيدرالي الصناعي.

أوروبا

ستشهد الأسواق الأوروبية هذا الأسبوع نشر محضر اجتماع سياسة البنك المركزي الأوروبي لاجتماع يناير.

حيث سيبحث المشاركون في السوق للحصول على مزيد من القرائن حول وجهة نظر البنك المركزي للمخاطر على التوقعات الاقتصادية وللحصول على تفاصيل حول تقييمه للظروف المالية.

وذلك بعد أن أدى انتشار سلالات أكثر عدوى من فيروس كورونا وإجراءات الاحتواء الأكثر صرامة والبداية البطيئة لبرامج التطعيم في الاتحاد الأوروبي إلى زيادة المخاطر السلبية على التوقعات الاقتصادية.

ومن المقرر صدور التقدير الثاني للناتج المحلي الإجمالي في منطقة اليورو للربع الرابع وإلقاء نظرة أولى على مؤشرات مديري المشتريات لشهر فبراير للمنطقة.

كما أظهرت التقديرات الأولية أن اقتصاد الكتلة انكمش بنسبة 0.7% في الربع الرابع بسبب إجراءات احتواء فيروس كورونا المستجد.

بينما من المرجح أن تشير بيانات مؤشر مديري المشتريات إلى انكماش حاد في قطاع الخدمات في كل من ألمانيا وفرنسا، وهذا على الرغم من أن القراءة الخاصة بمنطقة اليورو تشهد انخفاضاً أقل في حين أن التباطؤ في نمو نشاط المصانع يجب أن يكون واسع النطاق.

أيضاً تشمل البيانات المهمة الأخرى التي يجب اتباعها هي ثقة المستهلك في منطقة اليورو، ومعنويات المستثمرين وأسعار المنتجين في ألمانيا.

أما في التقويم الاقتصادي بالمملكة المتحدة سيكون مليء بالتحديثات الرئيسية لمؤشرات مديري المشتريات، وبيانات التضخم ومبيعات التجزئة وثقة المستهلك وصافي اقتراض القطاع العام.

بينما من المتوقع أن يبقى إنتاج القطاع الخاص في بريطانيا في منطقة الانكماش في فبراير للشهر الثاني على التوالي، وذلك بعد أن تم وضع البلاد في حالة إغلاق وطني ثالث في بداية العام بسبب الفيروس المستجد هناك.

آسيا

ستكون الأسواق الأسيوية مع هدوء نسبي في بعض الأسواق بسبب عطلة عيد الربيع ببعض الدول وعلى رأسهم السوق الصيني.

بينما سيكون أسبوعاً مزدحماً في اليابان مع إصدار القراءة الأولية للناتج المحلي الإجمالي للربع الرابع، والتي أتت أفضل من التوقعات.

كما أظهرت القراءة النهائية للإنتاج الصناعي لشهر ديسمبر تراجع لأقل مستوى منذ يونيو 2020، وفيما من المقرر صدر بيانات أخرى مع الميزان التجاري ومعدل التضخم وطلبات الآلات.

أما في أماكن أخرى، سينشر بنك الاحتياطي الأسترالي محضر اجتماع السياسة النقدية الأخير، وعلى صعيد البيانات الاقتصادية يترقب صدور أرقام التوظيف ومؤشرات مديري المشتريات ومبيعات المنازل الجديدة والقراءة الأولية لمبيعات التجزئة لشهر يناير.

افتح حساب تداول إسلامي بدون فوائد! ابدأ الآن |