بالرغم من التفاؤل مع تراجع إصابات كورونا حول العالم بعض الشيء وتحقيقيها انخفاض للمرة الأولى منذ أشهر، والتي حققت على آثارها بعض الأسهم العالمية مكاسب قياسية الأسبوع الماضي، إلا ان هذا الأسبوع قد شهد تحولاً مع استمرار عمليات بيع السندات اليوم الإثنين وارتفاع عائدات الخزانة وسط مخاوف بشأن تسارع التضخم. مما قلّل من تفاؤل سوق الأسهم، وكذلك من أخبار اللقاحات الإيجابية وتراجع الإصابات.

وقد تداولت مؤشرات الأسهم في آسيا بشكل رئيسي في المنطقة الحمراء اليوم، حيث كان المستثمرون حذرين بشأن ارتفاع عوائد سندات الخزانة الأمريكية ومخاوف التضخم.

تداول بأمان مع حماية من الرصيد السالب. افتح حسابك وابدأ الآن! |

حيث قادت الأسهم في كوريا الجنوبية الانخفاضات وسط المواجهة بين المشرّعين والأطباء حول كيفية تنفيذ حملة لقاح كورونا. ولكن في اليابان ارتفع مؤشر “نيكاي 225” وسط تقارير تفيد بأن مجموعة “فوجي فيلم” ستعيد تشغيل تجربة سريرية لعقارها المضاد للفيروسات.

ووسط زيادة المخاوف، تعززت أسعار المعادن التي تركز على المخاطر التي تهدد الانتعاش الاقتصادي إذا انتشرت ضغوط الأسعار مع ارتفاع مخاوف التضخم.

ووضحنا ذلك على أسعار الذهب مع التوقعات الأساسية من خلال مقالتنا السابقة “هل انتهت ذروة بيع الذهب؟“.

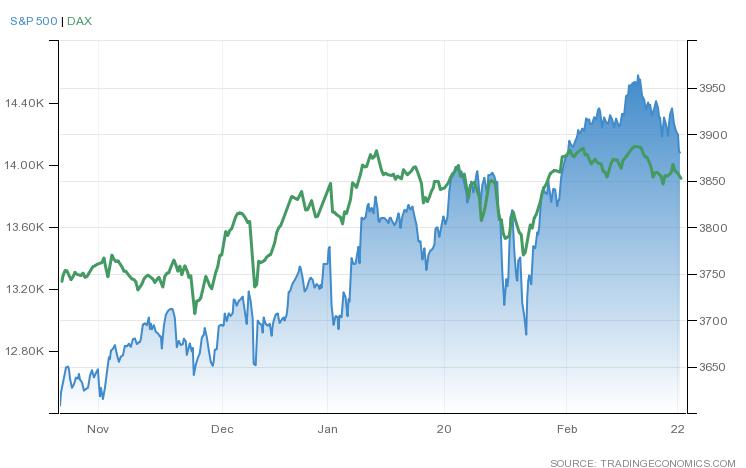

فمع تراجع السندات السيادية وسط توقعات بأن اللقاحات والمزيد من الحوافز المالية ستحفز انتعاشاً عالمياً وتزيد من التضخم، تراجعت أيضاً العقود الآجلة للأسهم في أوروبا يوم الإثنين متتبعة الشعور العام الحذر في آسيا. حيث يراقب المستثمرون ارتفاع عائدات السندات والمخاوف بشأن التضخم، خاصة في الولايات المتحدة.

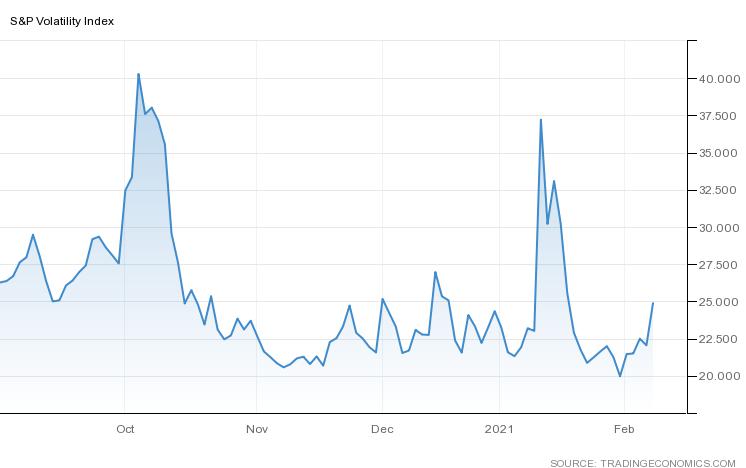

هذا بعد أن ارتفعت عوائد سندات الخزانة لأجل عشر سنوات إلى أعلى مستوى لها في عام تقريباً، وتحول مقياس الأسهم الآسيوي إلى الانخفاض.

والذي أدى أيضاً لتداول العقود الآجلة للأسهم الأمريكية على انخفاض طفيف بجلسات اليوم، وذلك بعد تحقيق أغلب المؤشرات الرئيسية تراجعاً الأسبوع الماضي.

هذا مع ارتفاع مؤشر “داو جونز” بنسبة 0.2٪ وخسارة مؤشر “ستاندرد آند بورز 500” بنسبة ٪0.7 وأيضاً خسارة مؤشر “ناسداك” بنسبة 1.6٪.

حيث اهتزت الرغبة في المخاطرة بسبب التقارير التي تفيد بأن سوق العمل الأمريكي يكافح لاستعادة الزخم، ومع زيادة عدد الأمريكيين الذين قدموا طلباتهم لأول مرة للحصول على إعانات البطالة بشكل غير متوقع الأسبوع الماضي.

ماذا نراقب هذا الأسبوع؟

يعتبر التضخم كله أخباراً سيئة إلى حد كبير بالنسبة لمستثمري السندات، حيث ينخر في قيمة العوائد المستقبلية.

أما بالنسبة لمتداولي الأسهم، يمكن أن تكون الأخبار أقل فظاعة بشكل قاطع، وهذا بالنظر إلى قدرة بعض الشركات على جني الأرباح من ارتفاع الأسعار.

في حين أنه سيكون هناك الكثير من الخسائر في سوق الأسهم في حالة زيادة ضغوط الأسعار، حيث يشير التاريخ إلى أن المشهد لا يخلو من الفرص.

فمع إشراق التوقعات الاقتصادية وتراجع حالات إصابة فيروس كورونا، والمزيد من الحوافز المالية في الأفق، يتزايد القلق بشأن التضخم.

حيث سيراقب المستثمرين هذا الأسبوع أرقام التضخم من بعض الاقتصادات الكبرى من الولايات المتحدة الأمريكية إلى المنطقة الأوروبية والآسيوية.

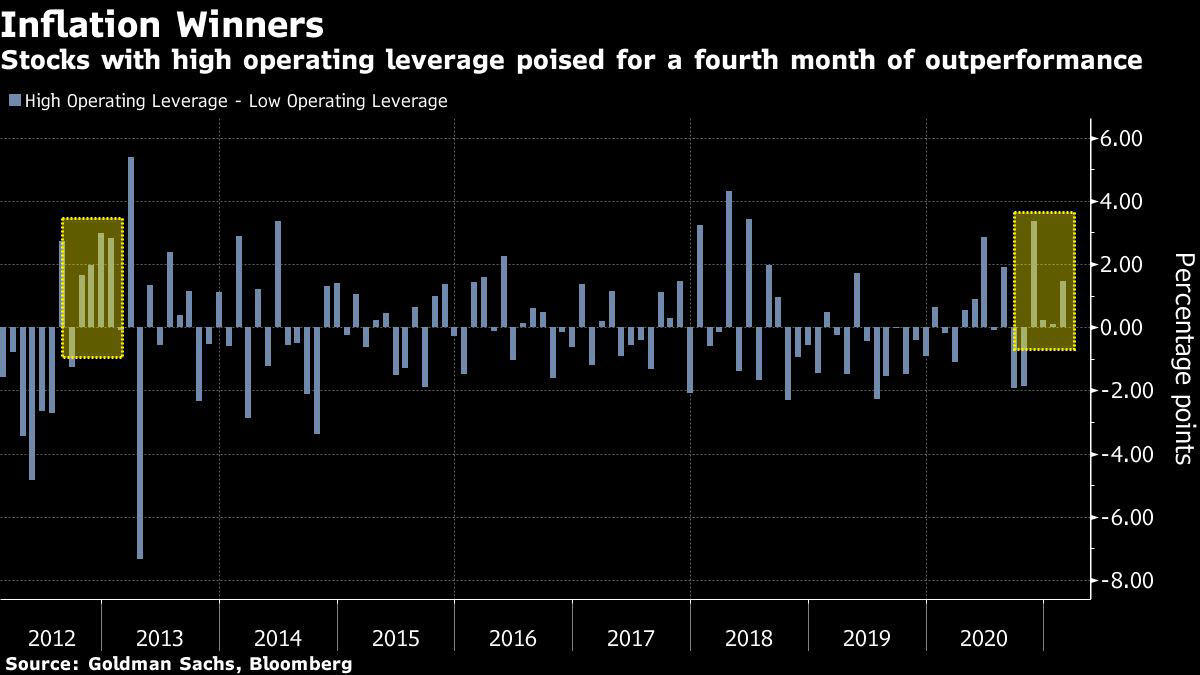

تشير المؤشرات الرئيسية إلى أن مخاوف التضخم قد تكون في طور التكوين وإن الشركات التي تتمتع بمرونة الأسعار يجب أن تخرج كفائزين، في حين أن تداعيات التضخم على السوق ليست مباشرة.

أما بالنسبة للنظرة الخفية، فتظهر أن المستثمرين يستعدون للنتيجة من خلال تفضيل الشركات ذات النفوذ التشغيلي العالي أو القدرة على جني الأرباح من الإيرادات.

وقد أظهرت البيانات التي جمعتها “جولدمان ساكس” ووكالة “بلومبيرج” أنه منذ بداية فبراير تغلبت سلة الأسهم ذات النفوذ التشغيلي الأعلى الذي يزيل تحيز الصناعة على مجموعة الأسهم الأضعف بنسبة 1.7٪.

مما يجعل المقياس مهيأ للشهر الرابع على التوالي من الأداء المتفوق، وهو أطول خط منذ عام نوبة الغضب المستدق في 2013.

الولايات المتحدة الأمريكية

سيكون أسبوع مزدحم نسبياً للبيانات الاقتصادية الأمريكية، حيث من المقرر أن يؤكد التقدير الثاني للناتج المحلي الإجمالي للربع الرابع أن النمو الاقتصادي قد تباطأ بشكل حاد خلال الفترة من أكتوبر إلى ديسمبر.

هذا وسط إصابات قياسية قد شهدتها الولايات المتحدة مع نهاية العام الماضي، وكذلك مستويات البطالة المرتفعة ونقص الدعم الحكومي.

أيضاً يترقب صدور بيانات الدخل الشخصي والنفقات وبيانات التضخم المفضل لدى الفيدرالي مع مؤشر أسعار نفقات الاستهلاك الشخصي.

كذلك بيانات طلبات السلع المعمرة والتي قد تكون متباينة بالنسبة للتوقعات، وبينما قد يظهر مسح ثقة المستهلك ارتفاعاً مع ترقب التحفيز الجديد من إدارة الرئيس “بايدن”.

أما البيانات الأخرى فستكون مع مبيعات المنازل الجديدة والمعلقة، ومؤشر مديري المشتريات لشيكاغو ومخزونات الجملة والقراءة النهائية لثقة المستهلك في ميشيغان.

أوروبا

تترقب الأسواق بيانات التضخم السنوية من منطقة اليورو غداً مع توقعات بعدم حدوث تغيرات كبيرة. وكذلك سيتم مراقبة استهلاك الأسر ومعدل التضخم من فرنسا وإيطاليا وإسبانيا.

وستصدر ألمانيا هذا الأسبوع بيانات الناتج المحلي الإجمالي للربع الأخير من العام الماضي. وتشير التوقعات إلى وجود توسع طفيف بنسبة 0.1٪ في الفترة من أكتوبر إلى ديسمبر، وهذا مقارنة بنمو بنسبة 8.5٪ في الفترة السابقة.

أيضاً من المرجح أن تتعافى ثقة المستهلك مع اقتراب شهر مارس من أدنى مستوى في ثمانية أشهر في الشهر السابق.

وسيكون في دائرة الضوء مؤشر مناخ الأعمال من “IFO” في ألمانيا، حيث قد يشهد ارتفاع من أدنى مستوى له في سبعة أشهر في يناير، وسيراقب البيانات الهامة الأخرى مع مسح الأعمال لمنطقة اليورو والمؤشرات النقدية.

أما في المملكة المتحدة، فمن المقرر أن يكشف رئيس الوزراء “جونسون” هذا الأسبوع عن خطته للخروج من الإغلاق.

حيث سينظر المستثمرون لأسعار الإسكان على الصعيد الوطني وإنتاج السيارات، وكذلك بشكل هام مع تقرير الوظائف فمن المقرر أن يرتفع معدل البطالة إلى أعلى مستوى له منذ مارس 2016 ومن المتوقع أن يتسارع نمو الأجور بأكبر قدر منذ مايو 2008.

آسيا

لن تكون المنطقة الآسيوية على موعد هام مع الكثير من البيانات الاقتصادية هذا الأسبوع، وستنشر الصين أرقاماً محدثة لأسعار المنازل لشهر يناير.

بينما سيحول المستثمرون انتباههم إلى اليابان مع بيانات الإنتاج الصناعي ومبيعات التجزئة وبناء المساكن والتضخم في طوكيو.

افتح حساب تداول إسلامي بدون فوائد! ابدأ الآن |

![Credit Card 160×600 [AR]](https://assets.iorbex.com/blog/wp-content/uploads/2023/06/13144511/Blog-Banner_AR-Banner_160X600x2.webp)