يبدو أن المستثمرون يأملون في حدوث انتعاش اقتصادي قوي في عام 2021 مدعوماً بإطلاق لقاحات كورونا، وهذا إلى جانب التحفيز المالي والنقدي.

في غضون ذلك انتهى البريكست دون مشاكل بعد أن دخلت اتفاقية تجارية جديدة بين الاتحاد الأوروبي والمملكة المتحدة حيز التنفيذ اعتباراً من الأول من يناير 2021. وهي اتفاقية تركز على تجارة السلع فقط.

كما كان المتداولون متفائلين بحدوث انتعاش في أرباح الشركات هذا العام مع تعافي الاقتصاد أكثر من جائحة كورونا.

حيث أغلقت الأسهم الأمريكية عام 2020 بملاحظة قوية بعد أن أظهر مجلس الاحتياطي الفيدرالي استعداده لدعم تعافي الاقتصاد من الوباء. وفي حين شجع طرح لقاح الفيروس أيضاً معنويات السوق.

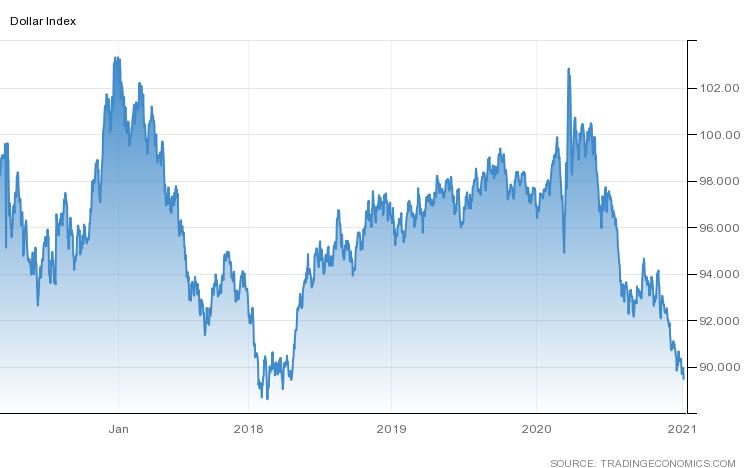

فيما يستمر الدولار الأمريكي في مواجهة ضغوط بيع شديدة في يوم التداول الأول لعام 2021 ليتراجع ما دون مستوى 89.40. حيث أدت احتمالات التعافي الاقتصادي السريع إلى تآكل الطلب على الملاذ الآمن على الدولار.

وزاد الاهتمام بالأمان تضاؤل المخاوف بشأن ارتفاع مستويات الديون في الولايات المتحدة. وأدى الإنفاق غير المسبوق إلى عجز كبير في الميزانية والحساب الجاري وجعل الدولار استثماراً غير جذاب بشكل متزايد.

ومن المرجح أن يستمر ضعف الدولار حتى عام 2021 حيث يستمر المستثمرون في التحول إلى الأصول الخطرة.

بداية تاريخية للأسهم الأمريكية!

تم تداول العقود الآجلة للأسهم الأمريكية على ارتفاع طفيف يوم الإثنين مع بدء يوم التداول الأول لعام 2021، ولكن تلك التداولات تشهد تحقيق مستويات تاريخية.

حيث أعيد انتخاب النائبة الديمقراطية “نانسي بيلوسي” كرئيسة لمجلس النواب من قبل حزبها، والذي يحتفظ بالأغلبية في مجلس النواب ولكن بهامش ضئيل منذ 20 عاماً بعد أداء قوي مفاجئ للحزب الجمهوري في انتخابات نوفمبر.

تأتي تلك المكاسب التاريخية بتداولات اليوم بعد أن حققت مؤشرات الأسهم الأمريكية مكاسباً قياسية في ديسمبر. وهذا بعد أن أضاف مؤشر “داو جونز” مكاسباً بنسبة 3.3٪ وأيضاً مؤشر “ستاندرد آند بورز 500” بنسبة 3.7٪، أما مؤشر ناسداك فحقق مكاسباً بنسبة 5.7٪.

بينما على مدار العام في 2020، ارتفع مؤشر “ستاندرد آند بورز 500” بنسبة 16٪ وارتفع مؤشر داو جونز بنسبة 7.1٪. وأما مؤشر ناسداك المركب، فكان أكبر الرابحين مع قطاعات التكنولوجيا، حيث ارتفع بنسبة 43.4٪.

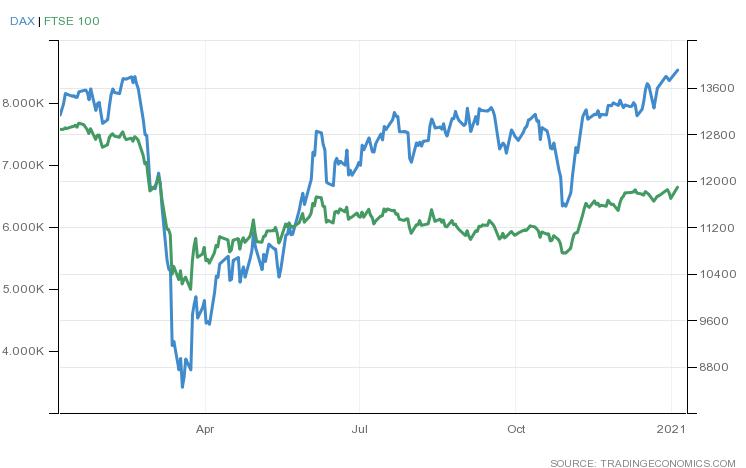

بداية تاريخية بالأسهم الأوروبية!

تم تداول أسواق الأسهم الأوروبية في المنطقة الخضراء في يوم التداول الأول من العام، حيث ارتفع مؤشر “داكس” الألماني بأكثر من 1.4٪ ليلامس أعلى مستوى جديد على الإطلاق عند 13923 وارتفعت المؤشرات الرئيسية الأخرى بين 0.7٪ و 3٪.

في الوقت نفسه تشهد الأسواق الأوروبية انتعاشاً بعد أن دخلت اتفاقية تجارية جديدة بين الاتحاد الأوروبي والمملكة المتحدة حيز التنفيذ اعتباراً من الأول من يناير، ولكن هي اتفاقية لا تغطي قطاع التمويل البريطاني الكبير.

حيث قفز مؤشر “فوتسي 100” البريطاني بأكثر من 2.8٪ ليتداول أعلى مستوى 6640 في أول يوم تداول لعام 2021، وذلك وسط آمال في انتعاش اقتصادي قوي مدعوم بالتطعيم المستمر ضد فيروس كورونا.

ماذا نراقب هذا الأسبوع؟

تترقب الأسواق عودة للبيانات الاقتصادية الهامة مع بداية جلسات أول أسبوع في يناير2021، وهذا بعد هدوء نسبي في الأسبوعين الماضيين مع عطلات أعياد الميلاد وبداية العام الجديد.

كما تبدأ الأسهم العام الجديد بتقييمات غنية وسط توقعات بتوزيع اللقاح على نطاق واسع في عام 2021، وهذا مع دعم البنوك المركزية والمساعدات الحكومية، مما سيعيد إشعال النمو الاقتصادي ويعزز أرباح الشركات.

فعلى صعيد فيروس كورونا، قفز عدد الإصابات العالمية إلى أكثر من 85 مليوناً بعد أن قفزت الإصابات اليومية في الولايات المتحدة إلى مستوى قياسي بلغ نحو 300 ألف بعد عطلة رأس السنة الجديدة.

لذلك ستظل حالات إصابة كورونا وتوزيع اللقاحات محور التركيز الرئيسي للمستثمرين في الوقت الحالي.

حيث بدون توزيع اللقاحات على نطاق واسع فإن مسار كورونا والاقتصاد مرتبطان ببعضهما البعض، وهذا نظراً للتأثير على الحراك الاجتماعي والتقلص الاقتصادي.

بينما سيتم كسر هذا الرابط مع ارتفاع مستويات المناعة في منتصف العام، ولكن حتى ذلك الحين سيكون المسار الاقتصادي وعراً خلال الربع الأول.

الولايات المتحدة الأمريكية

سيكون هذا الأسبوع حاسماً بالولايات المتحدة على الصعيد السياسي والاقتصادي، حيث تجري ولاية جورجيا يوم الثلاثاء انتخابات الإعادة لمقعدين في مجلس الشيوخ الأمريكي سيقرران السيطرة على الغرفة.

حيث سيجتمع الكونجرس الأمريكي لفرز الأصوات الانتخابية وإعلان الفائز في الانتخابات الرئاسية 2020 يوم الأربعاء.

أما على الصعيد الاقتصادي، سيصدر محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة يوم الأربعاء، ومن المقرر أيضاً صدور تقرير البطالة الأمريكية لشهر ديسمبر يوم الجمعة.

سينتظر المستثمرون محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة المقرر يوم الأربعاء لمزيد من التوضيح بشأن خطوات السياسة النقدية التالية.

ويأتي هذا بعد أن ثبت الفيدرالي النطاق المستهدف لسعر الفائدة عند 0-0.25٪ خلال اجتماعه في ديسمبر، وأشار إلى أنه لن تكون هناك تغييرات في أسعار الفائدة حتى عام 2023 على الأقل.

يتحول تركيز المستثمرين أيضاً إلى تقرير الوظائف لشهر ديسمبر، والذي من المحتمل أن يُظهر زيادة في الرواتب بمقدار 70 ألف فقط. وهو أقل مكاسب في التوظيف منذ أن بدأ انتعاش سوق العمل في مايو من 20.787 مليون خسارة في أبريل.

كما من المتوقع أن يرتفع معدل البطالة إلى 6.8٪، وهو أعلى بكثير من مستويات ما قبل الوباء التي تبلغ حوالي 3.5٪.

في الوقت نفسه، من المفترض أن تشير استطلاعات “ISM” لمؤشر مديري المشتريات إلى تباطؤ في معدلات نمو التصنيع والخدمات خلال شهر ديسمبر.

وأيضاً من المقرر صدور بيانات معدل تغير التوظيف ADP والميزان التجاري الخارجي والإنفاق على البناء وطلبيات المصانع، والقراءات النهائية لمؤشرات مديري المشتريات ومخزونات الجملة.

أوروبا

ستنشر منطقة اليورو وألمانيا وفرنسا تقديراتها النهائية لمؤشرات مديري المشتريات بينما ستصدر العديد من الدول الأخرى مثل إسبانيا وإيطاليا قراءات سريعة.

أيضاً سيتم نشر بيانات سوق العمل لمنطقة اليورو وألمانيا وإيطاليا وإسبانيا وسويسرا، وكذلك مسح أعمال منطقة اليورو وأسعار المستهلكين والمنتجين ومبيعات التجزئة.

بالإضافة إلى التجارة الخارجية الألمانية وتجارة التجزئة والنشاط الصناعي وطلبيات المصانع ومعدل التضخم، وأرقام التضخم في فرنسا وإيطاليا وسويسرا وتركيا.

أما في المملكة المتحدة، من المتوقع أن تؤكد القراءات النهائية لمؤشرات مديري المشتريات على التوسع الهامشي في إنتاج القطاع الخاص في بريطانيا مدفوعاً بزيادة قوية أخرى في الإنتاج الصناعي، بينما نرى ركود نشاط قطاع الخدمات في نهاية عام 2020.

آسيا

لن يكون هذا الأسبوع بارزاً على صعيد البيانات الاقتصادية الواردة من المنطقة الآسيوية.

أظهر ثاني أكبر اقتصاد بالعالم مع مؤشر مديري المشتريات أن نشاط المصانع في الصين ارتفع في ديسمبر مع استمرار الاقتصاد في التعافي من صدمة الوباء.

وبالرغم من أن مؤشر مديري المشتريات بالقطاع الصناعي قد تراجع إلى 53 في ديسمبر من عام 2020 من أعلى مستوى له خلال عقد من 54.9 في نوفمبر، ولكن هذا التقدير يشير إلى نمو قوي في نشاط التصنيع على الرغم من أنه أقل من إجماع السوق البالغ 54.

أما في اليابان، من المقرر صدور بيانات ثقة المستهلك والإنفاق الأسري، والقراءات النهائية لمؤشرات مديري المشتريات لبنك جيبون.

![Credit Card 160×600 [AR]](https://assets.iorbex.com/blog/wp-content/uploads/2023/06/13144511/Blog-Banner_AR-Banner_160X600x2.webp)