التوترات الجيوسياسية تهبط بالأسهم من مستوياتها القياسية. فماذا نراقب هذا الأسبوع؟

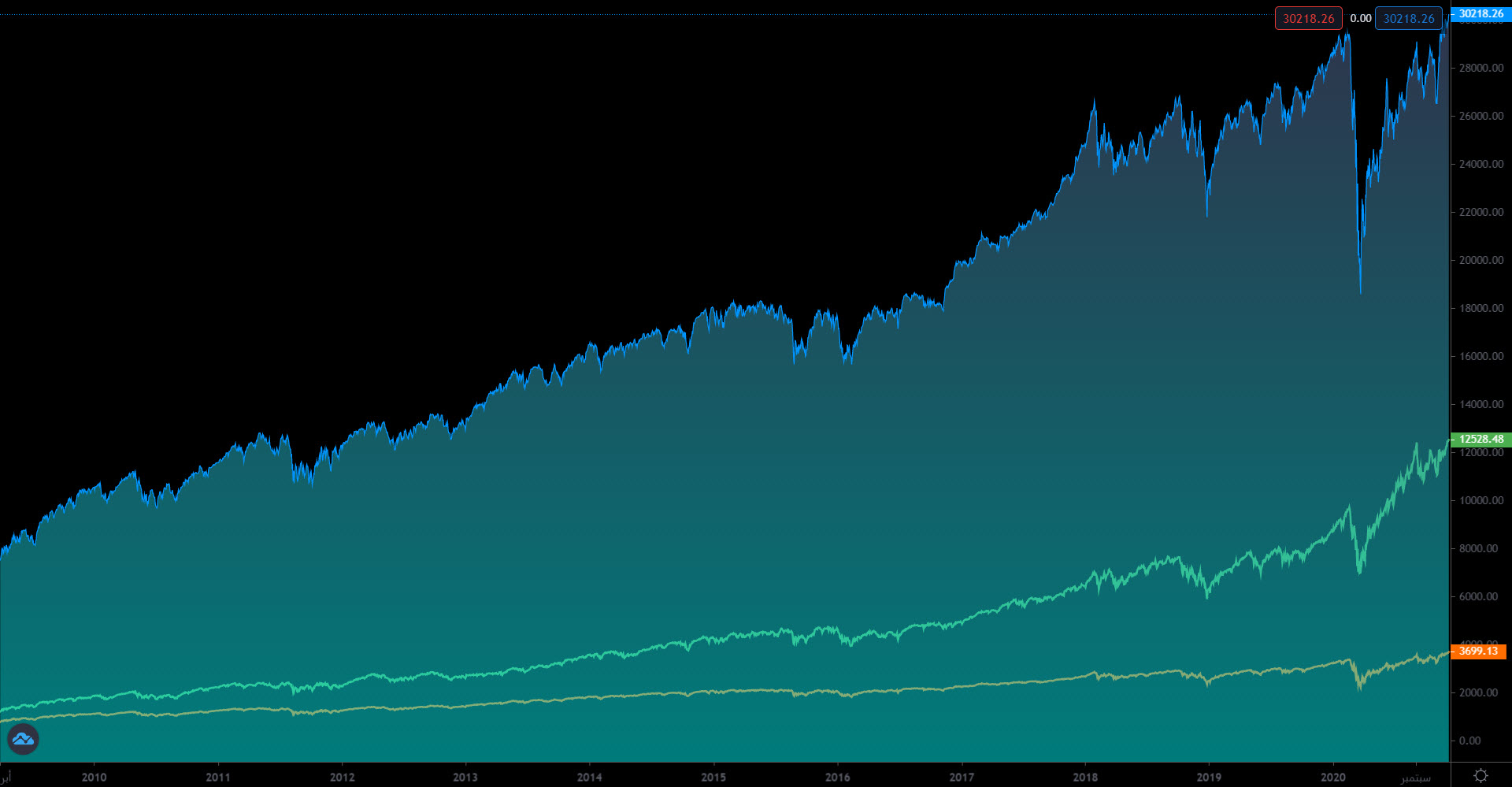

استهلت العقود الآجلة للأسهم الأمريكية تداولاتها بمكاسب تاريخية جديدة بعد أن أضاف مؤشر “داو جونز” أكثر من 100 نقطة ليصل إلى 30272، وهو مستوى تاريخي جديد.

أيضاً ارتفع مؤشر “ستاندرد آند بورز 500” نحو مستوى قياسي عند 3706، وقفز مؤشر “ناسداك” كذلك لمستوى قياسي عند 12467. ولكن تلك المكاسب هبطت مع عودة النزاع السياسي الأمريكي الصيني للساحة.

كما تم تداول معظم أسواق الأسهم الأوروبية في المنطقة الحمراء اليوم الإثنين حيث انخفض مؤشر “داكس” بنسبة 0.4٪، وتراجعت المؤشرات الرئيسية الأخرى ما بين 0.1٪ و1.1٪.

كان المستثمرون قلقون بشأن عقوبات أمريكية جديدة محتملة على الصين وتزايد حالات الإصابة بالفيروس في جميع أنحاء العالم.

تراجعت المكاسب الأمريكية مع تصاعد التوترات الجيوسياسية بعد أن ذكرت “رويترز” أن الولايات المتحدة تستعد لفرض عقوبات على عشرات المسؤولين الصينيين.

تعتبر هذه الخطوة الثانية في أعقاب تشديد قيود التأشيرات على أعضاء الحزب الشيوعي الصيني وعائلاتهم الذي تم الإعلان عنه في أواخر الأسبوع الماضي.

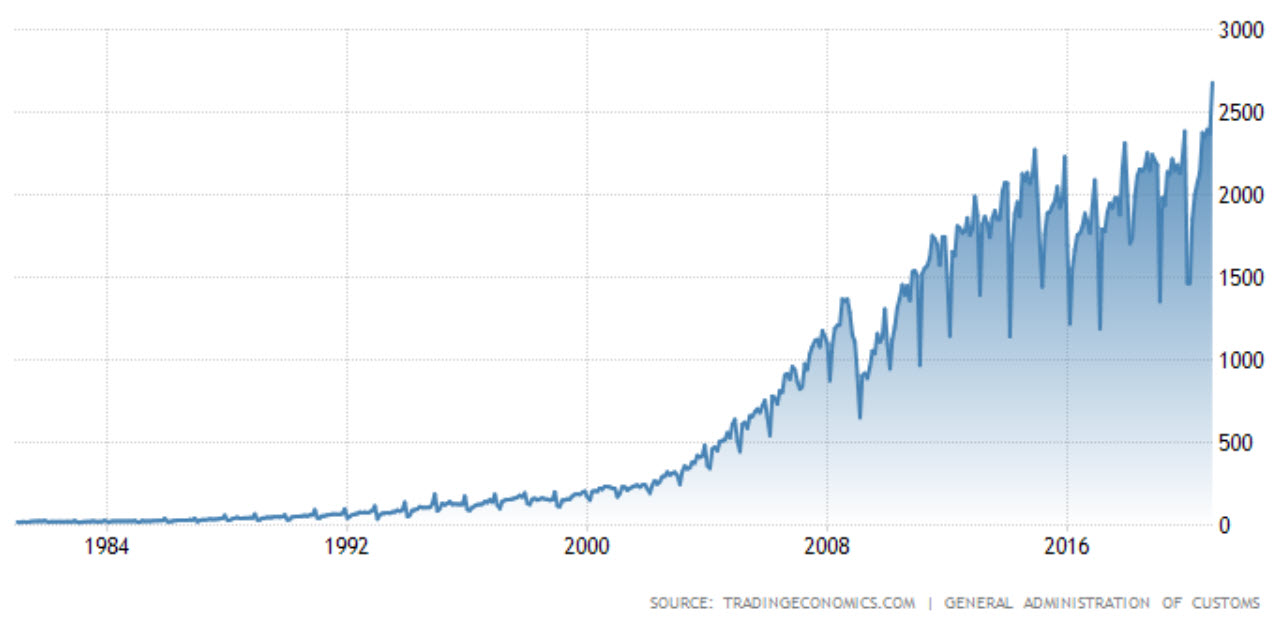

لكن بالرغم من تلك المخاوف، أظهرت الصادرات الصينية قفزة بنسبة 21.1٪ على أساس سنوي إلى أعلى مستوى لها على الإطلاق عند 268.07 مليار دولار في نوفمبر 2020.

كان هذا أسرع نمو منذ فبراير 2018 وأعلى بكثير من إجماع السوق على زيادة بنسبة 12٪، حيث انتعش الطلب العالمي بالرغم من أزمة جائحة كورونا مما يدل على سرعة الانتعاش الاقتصادي بعد الوباء.

على جبهة الوباء قال الرئيس الأمريكي المنتخب “جو بايدن” يوم الجمعة إن فريقه لم ير مخططاً تفصيلياً من إدارة “ترامب” لتوزيع لقاح على الولايات، وهو ما وصفه بأنه عملية مكلفة وصعبة.

حيث تتطلع “وول ستريت” إلى تمديد مسيرتها القياسية وسط آفاق متزايدة لحزمة إغاثة من فيروس كورونا.

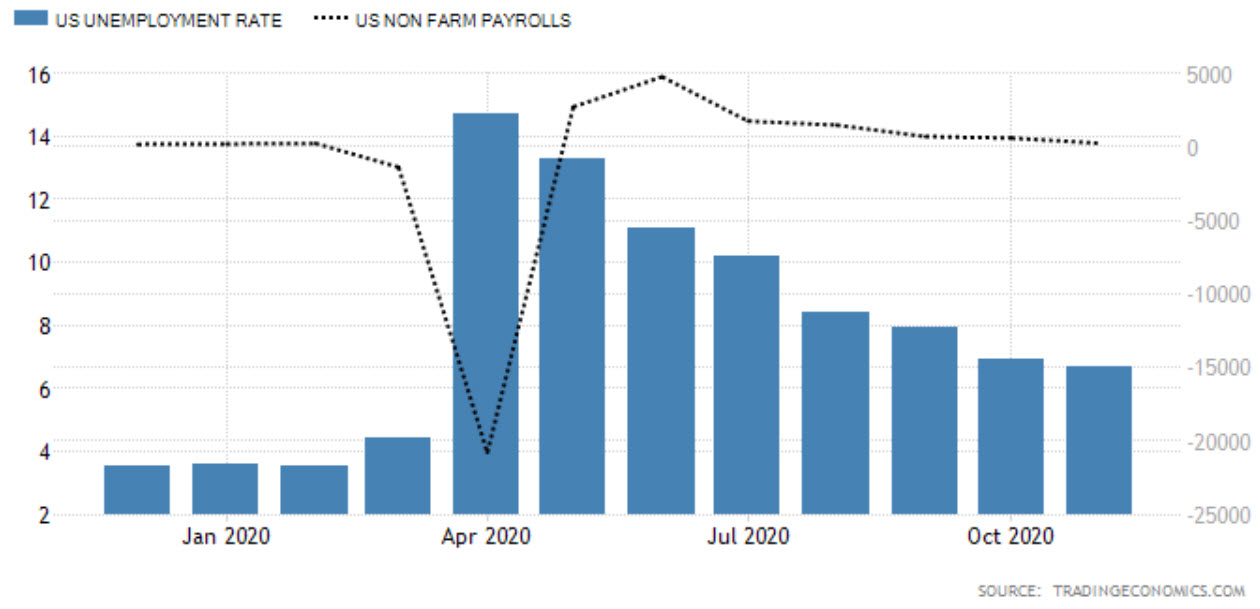

أظهرت بيانات يوم الجمعة أن الاقتصاد الأمريكي أضاف أقل عدد من الوظائف في ستة أشهر في نوفمبر متأثراً بهبوط في الوظائف الحكومية والتجزئة، ودعم التوقعات بمزيد من الحوافز المالية لدعم الانتعاش الاقتصادي الهش بالفعل.

فيما يتعلق بفيروس كورونا، تقدمت شركة “فايزر” بالفعل بطلب للحصول على إذن استخدام طارئ للقاحات بالولايات المتحدة وأوروبا بعد الموافقة من المملكة المتحدة.

ماذا نراقب هذا الأسبوع؟

تبقى أسابيع فقط من أداء الرئيس المنتخب “جو بايدن” اليمين، حيث تحاول إدارة الرئيس “دونالد ترامب” المنتهية ولايتها بشكل يائس تثبيت سياساتها تجاه الصين.

مع ذلك، فإن وول ستريت غير منزعجة لحد كبير بعد التراجعات الطفيفة على بيانات العقوبات المرتقبة على مسؤولين صينين، وقد يتجاهل “بايدن” الكثير مما يفعله “ترامب”.

بينما سيستمر وضع فيروس كورونا في جميع أنحاء العالم في السيطرة على العناوين الرئيسية، وهذا فضلاً عن المفاوضات بشأن اتفاقية التجارة بعد خروج بريطانيا من الاتحاد الأوروبي.

حيث استمرت حالة عدم اليقين المحيطة بمحادثات التجارة بعد خروج بريطانيا من الاتحاد الأوروبي مع قيام الاتحاد الأوروبي بمحاولة أخيرة للتوصل إلى اتفاق قبل نهاية الفترة الانتقالية.

مع مواجهة صفقة التجارة المحتملة بعد البريكست وكذلك ميزانية الاتحاد الأوروبي التالية وحزمة التعافي المشتركة تهديدات باستخدام حق النقض في قمة المجلس الأوروبي التي تبدأ يوم الخميس.

الولايات المتحدة الأمريكية

يبدو أن البيانات المرتقبة في الاجندة الاقتصادية هذا الأسبوع لن تكون كثيرة، والأهم ستكون مع بيانات التضخم.

ووسط ضعف الطلب بسبب أزمة فيروس كورونا، من المحتمل أن يُظهر تقرير أسعار المستهلك لشهر نوفمبر انخفاض معدل التضخم بشكل أكبر من أعلى مستوى في ستة أشهر في سبتمبر، ولكن يظل أقل بكثير من هدف الاحتياطي الفيدرالي البالغ 2٪.

في الوقت نفسه، من المرجح أن يُظهر التقدير الأولي لمعنويات المستهلكين في ميشيغان لشهر ديسمبر تدهوراً طفيفاً في الروح المعنوية وسط ارتفاع حالات كورونا والتدابير التقييدية الجديدة في جميع أنحاء البلاد.

تشمل المنشورات البارزة الأخرى مؤشر أسعار المنتجين، وبيان الميزانية الشهرية للحكومة والقراءات النهائية لمخزونات الجملة والإنتاجية غير الزراعية للربع الثالث.

أوروبا

تتوجه أنظار المستثمرون إلى أهم الأحداث بالمنطقة الأوروبية مع محادثات البريكست، واجتماع البنك المركزي الأوروبي يوم الخميس.

من المرتقب أن يصدر البنك المركزي الأوروبي قراره الأخير بشأن السياسة النقدية حيث يتوقع المستثمرون تمديد برنامج شراء السندات الوبائي لمدة ستة أشهر وتوسيع حجم حزمة التحفيز.

حيث إن التمديد لمدة تسعة أو إثني عشر شهراً أو زيادة أكبر في حجم برنامج السندات سيكون داعماً للأسواق.

بينما السؤال الوحيد هو الشكل الذي سيتخذه الحافز. حيث يتوقع الاقتصاديون زيادة برنامج شراء الطوارئ الوبائي إلى 1.8 تريليون يورو من 1.35 تريليون يورو.

بالإضافة إطالة البرنامج لمدة ستة أشهر حتى ديسمبر 2021، ونتوقع أيضاً أن يمدد صانعو السياسة بالمركزي الأوروبي نافذة معدل الخصم على عمليات “TLTRO-III” حتى نهاية العام المقبل.

أيضاً سوف يراقب المستثمرون التقدير النهائي لمنطقة اليورو للناتج المحلي الإجمالي للربع الثالث والتوظيف.

من ألمانيا ستصدر بيانات الناتج الصناعي والتجارة الخارجية ومعنويات المستثمرين مع استبيان “ZEW” وسط مخاوف من أن عودة ظهور إصابات كورونا قد تؤخر التعافي، وكذلك أرقام الإنتاج الصناعي لفرنسا وإسبانيا وإيطاليا.

أما بالمملكة المتحدة ستقدم بيانات الناتج المحلي الإجمالي لشهر أكتوبر أول لمحة رسمية عن مدى الضرر الذي لحق بالاقتصاد البريطاني بسبب القيود الحكومية المتدرجة التي فرضتها الحكومة، وما سيصدر من محادثات التجارة بعد البريكست.

تداول اليورو بفروق سعرية تصل إلى صفر! افتح حسابك الآن

آسيا

أظهرت أرقام التجارة نظرة ثاقبة للانتعاش الاقتصادي بعد الوباء في الصين حيث شهدت الصادرات والواردات ارتفاعاً حاداً في نوفمبر.

بينما ستنشر الصين أسعار المستهلكين والمنتجين لشهر نوفمبر يوم الأربعاء حيث تشير الأسواق إلى تباطؤ معدل التضخم إلى أدنى مستوى منذ عام 2009 بينما من المحتمل أن يتراجع انكماش المنتجين قليلاً.

أما في اليابان يترقب القراءة النهائية للناتج المحلي الإجمالي للربع الثالث، والحساب الجاري وطلبات الآلات والإنفاق الأسري وأسعار المنتجين.