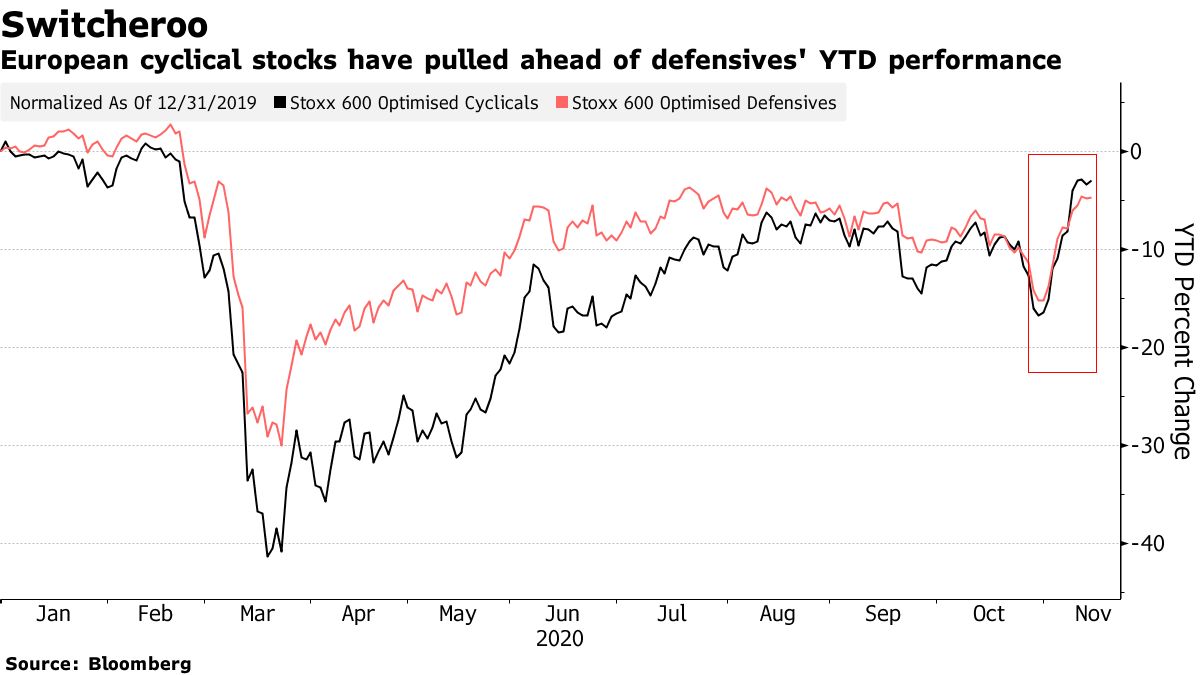

يبدو أن الأسهم العالمية تتجه نحو أعلى مستوياتها على الإطلاق بعد أن أدى التفاؤل بشأن اللقاح الأسبوع الماضي إلى قيادة التناوب بين القيمة والقطاعات الدورية. وكان أداء الصناعات الدفاعية أقل من المتوقع.

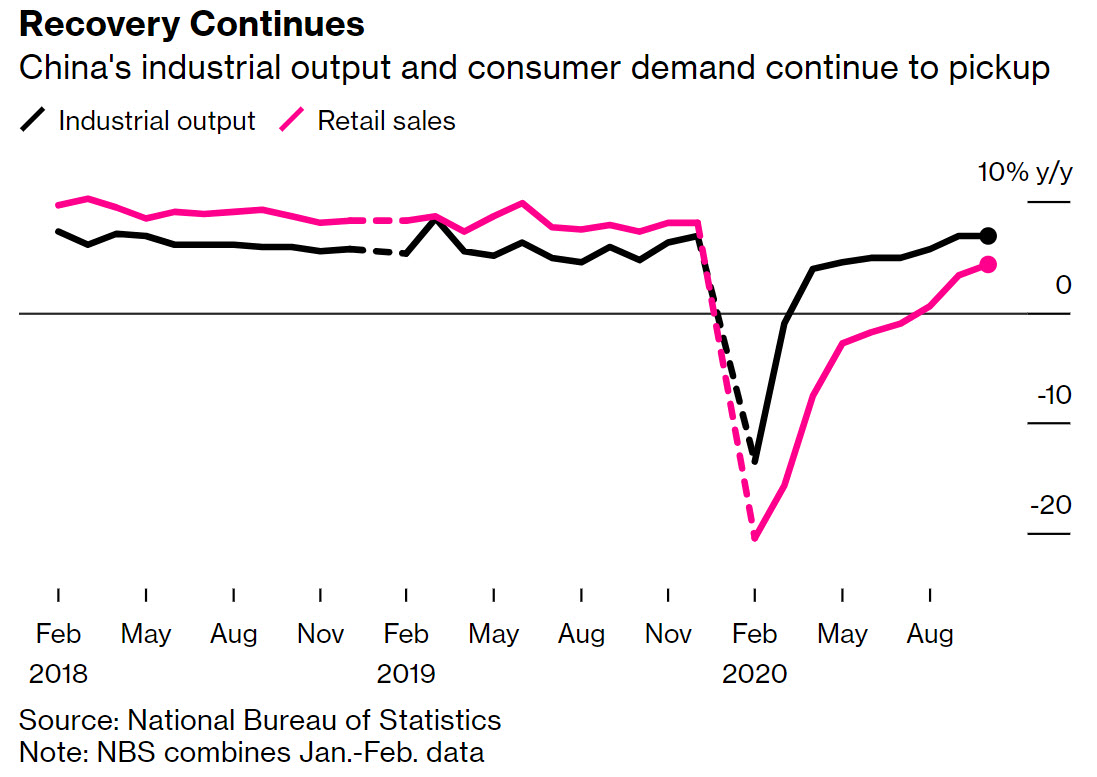

أظهرت البيانات الصينية هذا الأسبوع أن التعافي الاقتصادي للبلاد تعزز في أكتوبر مع ارتفاع الإنفاق الاستهلاكي بشكل مطّرد وزيادة الإنتاج الصناعي والاستثمار بشكل أسرع من المتوقع.

حيث قفزت الأسهم الآسيوية بعد توقيع عدد كبير من الدول يوم الأحد على أكبر اتفاقية تجارة حرة إقليمية في العالم، والتي تضم ما يقرب من ثلث سكان العالم والناتج المحلي الإجمالي.

جاء نمو الناتج المحلي الإجمالي للصين واليابان في الربع الثالث أفضل من المتوقع، مما رفع الآمال في حدوث انتعاش اقتصادي عالمي قوي.

تبعت الأسهم الأوروبية ارتفاع الأسهم الآسيوية والعقود الآجلة الأمريكية في بداية جلسات الأسبوع اليوم الإثنين مدعومة بالمشاعر الإيجابية بشأن التجارة وعلامات معارضة الإغلاق الأمريكي.

وامتدت العقود الآجلة الأمريكية الأسبوع الماضي بعد أن قال مستشارو الرئيس المنتخب “جو بايدن” إنهم يعارضون إغلاق الولايات المتحدة على مستوى البلاد، على الرغم من ارتفاع حالات الإصابة بالفيروس.

في الوقت نفسه لا يزال فيروس كورونا في دائرة الضوء مع استمرار زيادة الحالات في أوروبا والولايات المتحدة.

حيث بلغ عدد حالات الإصابة بالفيروس في الولايات المتحدة 11 مليون حالة يوم الأحد بزيادة مليون حالة جديدة عن الأسبوع السابق. وهو أسرع ارتفاع منذ بدء الوباء.

سجلت البورصات الرئيسية في أوروبا ارتفاعاً بنسبة 1٪ يوم الإثنين مدعومة بالمشاعر الإيجابية من نظرائها الآسيويين بعد أن وقّع 15 اقتصاداً في منطقة آسيا والمحيط الهادئ أكبر صفقة تجارية في العالم تهدف إلى خفض الرسوم الجمركية.

ولم يتغير الذهب كثيراً عند أعلى مستوى في أسبوع واحد عند 1899 دولاراً للأونصة اليوم الإثنين. وهذا وسط ضعف الدولار واستمرار حالات الإصابة بفيروس كورونا في أوروبا والولايات المتحدة وزيادة قلق المستثمرين.

كانت احتمالات المزيد من التحفيز في جميع أنحاء العالم تدعم المعدن الثمين أيضاً. وحتى الآن ارتفع الذهب هذا العام بما يقارب 24٪ لأنه يعتبر تحوطاً ضد التضخم وانخفاض قيمة العملة.

ووضحنا في مقالتنا هذه بالأسبوع الماضي “هل يستكمل الذهب مكاسبه مع ترقب الرئيس الأمريكي الجديد واجتماع الفيدرالي؟” مستويات الذهب المستهدفة بعد دراما الانتخابات الأمريكية، وما سينتج عن قرارات من الإدارة الجديدة، مما قد يعزز الأسعار.

ماذا نراقب هذا الأسبوع؟

انخفض الدولار مقابل العملات ذات المخاطر العالية، نتيجة لاتفاقية التجارة الآسيوية الإقليمية التاريخية والبيانات الصينية القوية. وهذا نظراً لأن الولايات المتحدة ليست جزءاً من صفقة التجارة.

أيضاً لا يزال الدولار في حالة تأهب مع ارتفاع حالات الإصابة بفيروس كورونا في الولايات المتحدة واستمرار التداول على المخاطر.

في الوقت نفسه، سيتم مراقبة ما سيصدر من قرارات من الولايات الفيدرالية لمواجهة الموجة الثانية بعد أن شددت الولايات القيود مع قيام ميشيغان بوقف التدريس في الموقع وتناول الطعام في الأماكن المغلقة في الحانات والمطاعم.

كما يترقب في واشنطن قرارات نحو إغلاق الصالات الرياضية ودور السينما والمسارح والمتاحف وحظر لتناول الطعام في المطاعم الداخلية.

لذلك سيستمر المستثمرون في مراقبة انتشار الوباء وتأثيره على الاقتصاد العالمي بينما يقترب موسم أرباح الربع الثالث من نهايته.

أما في أماكن أخرى ستقرر البنوك المركزية في الصين وتركيا والمجر وإندونيسيا وأيسلندا والفلبين وتايلاند السياسة النقدية.

الولايات المتحدة الأمريكية

في الولايات المتحدة يستمر موسم أرباح الربع الثالث مع تقارير متوقعة من شركات Walmart و Home Depot و Lowe’s و Target و TJX و Nvidia و Vodafone.

بينما تشمل البيانات الاقتصادية الرئيسية أرقام مبيعات التجزئة والإنتاج الصناعي لشهر أكتوبر إلى نمو متواضع وسط أزمة كورونا المستمرة ونقص الدعم الحكومي.

بالإضافة إلى ذلك، من المقرر أن ترتفع تصاريح البناء والمساكن الجديدة مع استمرار دعم سوق الإسكان من خلال معدلات الفائدة المنخفضة القياسية وزيادة الطلب من الأشخاص الذين يبتعدون عن المدن الكبرى بسبب الوباء.

أيضاً ستكون هناك بيانات الإسكان مع مبيعات المنازل القائمة ومؤشر “NAHB” لسوق الإسكان، وكذلك صدور أسعار التجارة الخارجية ومؤشر إمباير ستيت الصناعي في نيويورك ومؤشر فيلادلفيا الصناعي الفيدرالي.

في مكان آخر في أمريكا الشمالية تشمل البيانات الرئيسية التي يجب اتباعها من كندا مع معدل التضخم وتجارة التجزئة وبناء المساكن وأسعار المنازل والتصنيع ومبيعات الجملة وتغيير التوظيف في القطاع الخاص “ADP”.

أوروبا

هذا الأسبوع ستكون محادثات خروج بريطانيا من الاتحاد الأوروبي هي الحدث الأهم مع اقتراب المملكة المتحدة والاتحاد الأوروبي من الموعد النهائي الأخير.

حيث ألمحت المملكة المتحدة إلى أن المفاوضات قد تمتد إلى ما بعد هذا الأسبوع حتى لو لم يتغير الموعد النهائي لنهاية العام.

أما على صعيد البيانات الاقتصادية، من المرجح أن يُظهر تقدير سريع لثقة المستهلك في منطقة اليورو تدهوراً في الروح المعنوية إلى أدنى مستوى لها في ستة أشهر.

حيث تواصل المنطقة الأوروبية معركتها ضد الموجة الثانية من عدوى فيروس كورونا، وفي حين من المتوقع أن تؤكد بيانات أسعار المستهلك النهائية.

بقيت الكتلة الأوروبية في المنطقة الانكماشية للشهر الثالث. لذلك سنراقب مخرجات البناء في منطقة اليورو وأسعار الإنتاج في ألمانيا ومعدل التضخم النهائي في إيطاليا والميزان التجاري بين إسبانيا وإيطاليا.

آسيا

تضمنت مجموعة كبيرة من البيانات الاقتصادية من الصين اليوم الإثنين ارتفاعاً أكثر من المتوقع في الإنتاج الصناعي وإنفاق استهلاكي قوي، والذي وضع الأسهم الآسيوية على المسار الصحيح لتحقيق مستوى قياسي مرتفع.

سيقدم البنك الصين الشعبي تحديثاً لسعر القرض الأساسي الجديد (LPR) يوم الجمعة، والذي ظل دون تغيير عند 3.85٪ في 20 أكتوبر.

أيضاً جاء نمو الناتج المحلي الإجمالي الياباني في الربع الثالث أفضل من المتوقع، وبينما ما زال أسبوعاً مزدحماً في اليابان مع ترقب صدور بيانات الميزان التجاري ومعدل التضخم والقراءة النهائية للإنتاج الصناعي في سبتمبر.

أما في أماكن أخرى سينشر بنك الاحتياطي الأسترالي محضر اجتماع السياسة النقدية الأخير. وعلى جبهة البيانات الاقتصادية، تشمل الإصدارات المهمة في أستراليا أرقام التوظيف ومبيعات المنازل الجديدة والقراءة الأولية لمبيعات التجزئة لشهر أكتوبر.

![Credit Card 160×600 [AR]](https://assets.iorbex.com/blog/wp-content/uploads/2023/06/13144511/Blog-Banner_AR-Banner_160X600x2.webp)