وباء كورونا يغلق قارة أوروبا من جديد، والأنظار تتجه لاجتماع البنك المركزي الأوروبي!

واصلت البورصات الكبرى في أوروبا خسائرها للجلسة الثالثة على التوالي يوم الأربعاء متداولة عند مستويات لم تشهدها منذ منتصف يونيو، وهذا وسط مخاوف متزايدة بشأن تأثير الموجة الثانية من إصابات فيروس كورونا على الاقتصاد.

ففي ألمانيا من المرجح أن تعقد المستشارة “ميركل” اجتماعاً طارئاً مع زعماء المنطقة وأفادت الأنباء أن الحكومة تدرس شكلاً من أشكال الإغلاق الخفيف.

أيضاً يترقب حديث للرئيس الفرنسي يوم غد الخميس وتشير التقارير الواردة بأن الحكومة الفرنسية قد تتجه لإعلان المزيد من القيود، وذلك مع الحظر الشامل لمدة شهر في محاولة لاحتواء الوباء الذي حقق ارقام قياسية هذا الأسبوع على مدى الإصابات والوفيات في فرنسا.

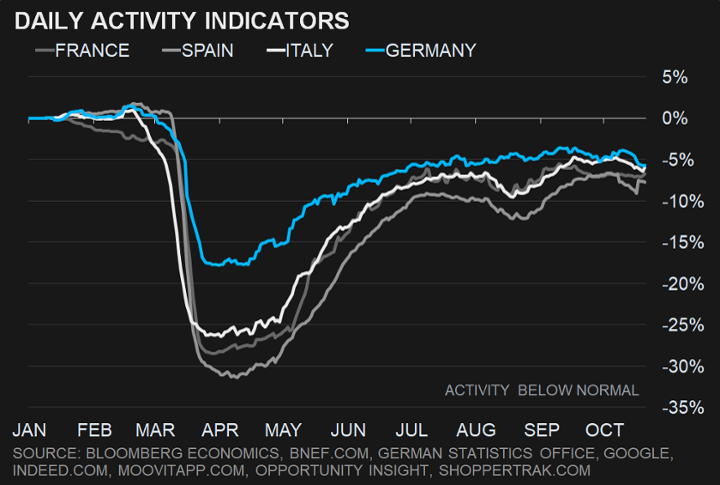

تتزايد مخاطر الجانب السلبي لأن القيود في أوروبا قد لا تكون كافية لاحتواء تفشي الفيروسات، ويأتي ذلك في الوقت الذي تعثر فيه تعافي النمو مع مقاييس عالية التردد مثل حجوزات المطاعم وتراجع الحركة.

على الرغم من تدفقات الأرباح فإن إعادة الافتتاح الاقتصادي هي الدعامة الحاسمة للتجارة الدورية وهذا كما كانت في يونيو.

في الوقت نفسه، يعد الفشل المالي المستمر مخاطرة لا تحظى بالتقدير الكافي، وإن نشر أموال التعافي من الاتحاد الأوروبي بعيد عن أن يكون مضموناً ومن غير المرجح الوفاء بالنتائج حتى تاريخ 1 يناير المستهدف.

لقد فاجأت أرباح البنوك الأسواق لكن تجدد عمليات الإغلاق الواسعة النطاق قد يؤدي إلى تدهور آفاق القروض المتعثرة، والتي تفاقمت بسبب نقص الدعم المالي للشركات والأسر.

الأسهم الأوروبية في حالة هبوط حر مع تنامي إصابات كورونا!

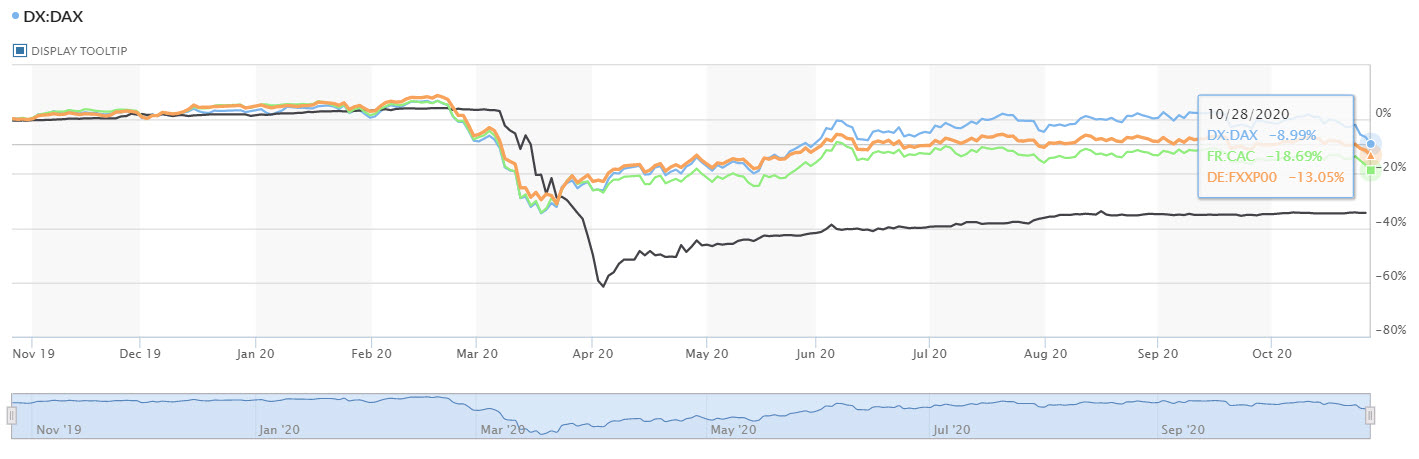

هبط مؤشر “يوروب ستوكس 600” بنسبة أكثر من 2.61٪ بعد أن أغلق على انخفاض بنسبة 1٪ تقريباً يوم الثلاثاء، وقد فقدت أغلب المؤشرات الأوروبية مكاسبها لأقل مستوى منذ 5 أشهر.

انخفض مؤشر “داكس” الألماني بنسبة أكثر من 3.50٪ كذلك مؤشر “كاك” الفرنسي بنسبة أكثر من 2.8٪، وبينما انخفض مؤشر “فوتسي 100” بنسبة تقارب 2٪ بالرغم من التفاؤل مع استئناف المملكة المتحدة والاتحاد الأوروبي محادثات التجارة من جديد.

أيضاً الخسائر تمتد للولايات المتحدة حيث انخفضت العقود الآجلة لمؤشر “داو جونز” بأكثر من 4% هذا الأسبوع ليفقد بذلك جميع مكاسب أكتوبر.

قد أغلقت الأسهم على انخفاض في الغالب يوم الثلاثاء بعد يوم من أسوأ انخفاض لها في شهر مع ارتفاع حالات كورونا، والتخلي عن الآمال في خطة تحفيز ما قبل الانتخابات التي أثرت على المستثمرين حيث لم يتبق سوى أسبوع واحد على الانتخابات الرئاسية الأمريكية.

كان الدولار مختلط مقابل أقرانه الرئيسيين في إعادة موازنة المحفظة بنهاية الشهر مع تركيز المستثمرين على الانتخابات الرئاسية الأمريكية الأسبوع المقبل والارتفاع العالمي في الإصابات بالفيروسات.

أما اليورو يضعف لليوم الثالث مع زيادة تفشي الإصابات والوفيات في أوروبا قبل قرار البنك المركزي يوم غد الخميس.

الأنظار تتجه لقرارات البنك المركزي الأوروبي!

سيحصل البنك المركزي الأوروبي على الكثير من الأدلة التي يحتاجها هذا الأسبوع لتبرير إضافة المزيد من الحوافز النقدية مع تفشي فيروس كورونا المستجد عبر القارة.

تم إعداد مقاييس الثقة لتُظهر للشركات والمستهلكين حالة من اليأس مع تجدد الموجة الثانية من تفشي الوباء.

ستسلط البيانات الاقتصادية الضوء على الأسعار الهابطة وارتفاع معدلات البطالة، والنقطة المضيئة الوحيدة الانتعاش الصيفي القوي في الناتج المحلي الإجمالي التي أصبحت لا قيمة لها حالياً.

حيث تظهر مؤشرات مديري المشتريات تباطؤ النمو بشكل كبير منذ الصيف، ويمكن أن يتقلص في الأشهر الثلاثة الأخيرة من العام.

كما انكمش إنتاج القطاع الخاص الفرنسي في أكتوبر، وانخفضت ثقة الأعمال الألمانية للمرة الأولى منذ ستة أشهر بينما تتعرض إسبانيا وإيطاليا للضرب بسبب إبعاد السياح.

ويعطي مسح إقراض البنك المركزي الأوروبي الأخير سبباً للحذر بشأن تحويل السيولة إلى الاقتصاد حيث تم تشديد معايير الائتمان في الربع الثالث مع قيام البنوك بوقف الإقراض، وكان ذلك قبل القيود الأخيرة.

أيضاً من المتوقع فرض المزيد من قيود الإقراض في الربع الرابع بسبب مخاوف التعافي وعدم اليقين بشأن المزيد من الدعم المالي.

هذا يضيف إلى التحديات التي تواجه البنك المركزي الأوروبي غداً بأنه من المرجح أن يمتنع صانعي السياسة عن اتخاذ إجراءات تكتيكية، وهذا في انتظار التوقعات المحدثة في ديسمبر لكن أصبح من الواضح أن هناك حاجة إلى المزيد.

إن الحساب الرئيسي الذي يواجه المسؤولين هو مقدار التحفيز الذي يحتاجه الاقتصاد، وفي هذا الصدد لديهم الوقت للتفكير.

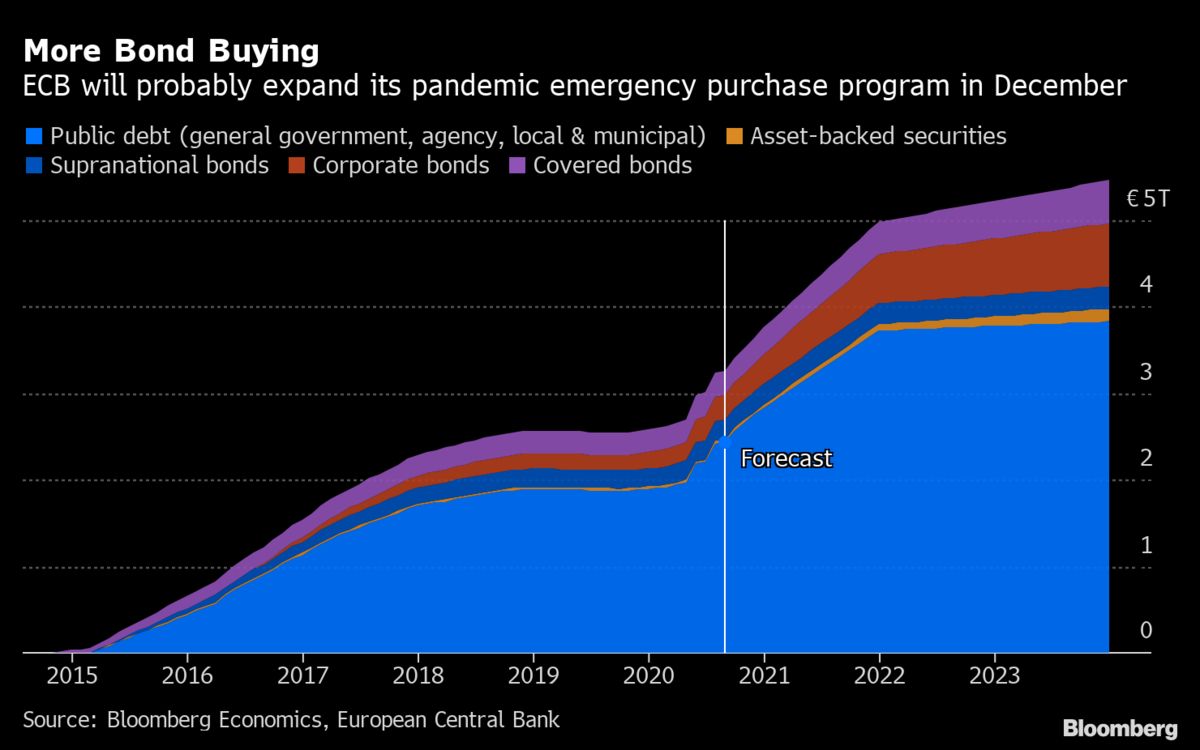

مع وجود أكثر من نصف برنامج شراء سندات الوباء الذي تبلغ قيمته 1.35 تريليون يورو لم يتم إنفاقه، وما زال لديهم الكثير من القوة النارية حيث يمكنهم تسريع الشراء إذا لزم الأمر.

في حين لا يتوقع الاقتصاديون اتخاذ إجراءات سياسية في الاجتماع الافتراضي يوم الخميس إلا أنهم يريدون إشارة من الرئيس “كريستين لاجارد” بأن المزيد من الدعم سيأتي على الأرجح قبل نهاية العام.

أيضاً يراهن المستثمرون بالمثل على المزيد من عمليات شراء سندات البنك المركزي الأوروبي بنهاية العام.

فمن المحتمل أن يصاب السوق بخيبة أمل إذا لم يحصل على تلميح واضح لمزيد من الإجراءات في ديسمبر.

يتوقع الاقتصاديون إضافة 500 مليار يورو أخرى في ديسمبر عندما يكون لدى صانعي السياسة توقعات اقتصادية محدثة تتضمن توقعاً أولياً لعام 2023.

حيث قد يكون لديهم أيضاً رؤية أوضح للقضايا الحرجة بحلول ذلك الوقت، وبما في ذلك الانتخابات الرئاسية الأمريكية أيضاً أي رؤية واضحة لاتفاق التجارة بين بريطانيا والاتحاد الأوروبي وتأثير تدابير احتواء كورونا والتقدم نحو اللقاح.

أما المزيد من شراء السندات من قبل البنك المركزي الأوروبي لا يمكن أن يفعل الكثير لإنعاش الطلب أثناء الوباء، ولكن يمكنهم الحفاظ على استقرار الأسواق حيث ترفع الحكومات أعباء الإنفاق والديون إلى مستويات غير مسبوقة في وقت السلم لحماية الوظائف.

حيث تراجعت العائدات ورفعت وكالة ستاندرد آند بورز للتصنيفات الائتمانية بشكل غير متوقع توقعات ديون الحكومة الإيطالية يوم الجمعة مما يبرز التأثير الإيجابي لدعم البنك المركزي.

إن شراء المزيد من السندات لن يحل التوقعات الضعيفة للتضخم والاقتصاد الأوسع، وإن أهم مهمة للبنك المركزي الأوروبي هي الدعم، ودعم حزم التحفيز المالي من خلال حل الانقسام المحتمل للسوق.