تحسن صحة الرئيس “دونالد ترامب” يعزز النفط والأسواق الناشئة. فماذا نراقب هذا الأسبوع؟

ينتظر المستثمرون المزيد من التطورات في الحملة الرئاسية الأمريكية بعد أن ثبتت إصابة الرئيس “دونالد ترامب” بفيروس كورونا الأسبوع الماضي وتوجه إلى المستشفى لتلقي العلاج.

فعلى الرغم من المعلومات المتناقضة والمربكة حول تعافي الرئيس تمكن “ترامب” من مغادرة المستشفى اليوم الاثنين.

في غضون ذلك يأمل المستثمرين أن تتم الموافقة على مشروع قانون فيروس كورونا الجديد بعد وقت قصير من إعلان رئيسة مجلس النواب “نانسي بيلوسي” يوم الأحد أنه يتم إحراز تقدم بشأنه.

الأسواق الناشئة تتجاوب مع تحسن حالة “ترامب”

قفزت الأسهم والعملات في الأسواق الناشئة إلى أعلى مستوياتها في أسبوعين حيث خففت المخاوف بشأن صحة الرئيس “دونالد ترامب” والآمال في تحفيز مالي أمريكي جديد عززت الرغبة في المخاطرة.

انخفض متوسط الفارق على ديون الدول الناشئة بمقدار نقطتين أساس، وفقاً لمؤشر جيه بي مورجان تشيس وشركاه.

من المرجح أن تكون الأسواق متوترة بشكل خاص قبل الانتخابات، ومع ذلك هو عامل ساعد في تقييد التدفقات في أصول الأسواق الناشئة خلال الأسابيع الأخيرة.

كانت الليرة التركية من بين الأفضل أداءً بعد أن أظهرت البيانات تغيراً طفيفاً في التضخم في سبتمبر وأقل من جميع التوقعات في استطلاع أجرته بلومبرج.

كان معدل التضخم الاستهلاكي في تركيا أفضل من المتوقع في سبتمبر، ولكن من المتوقع أن يؤدي ضعف الليرة إلى جانب نوبة ائتمانية صيفية إلى تشويه توقعات نمو الأسعار.

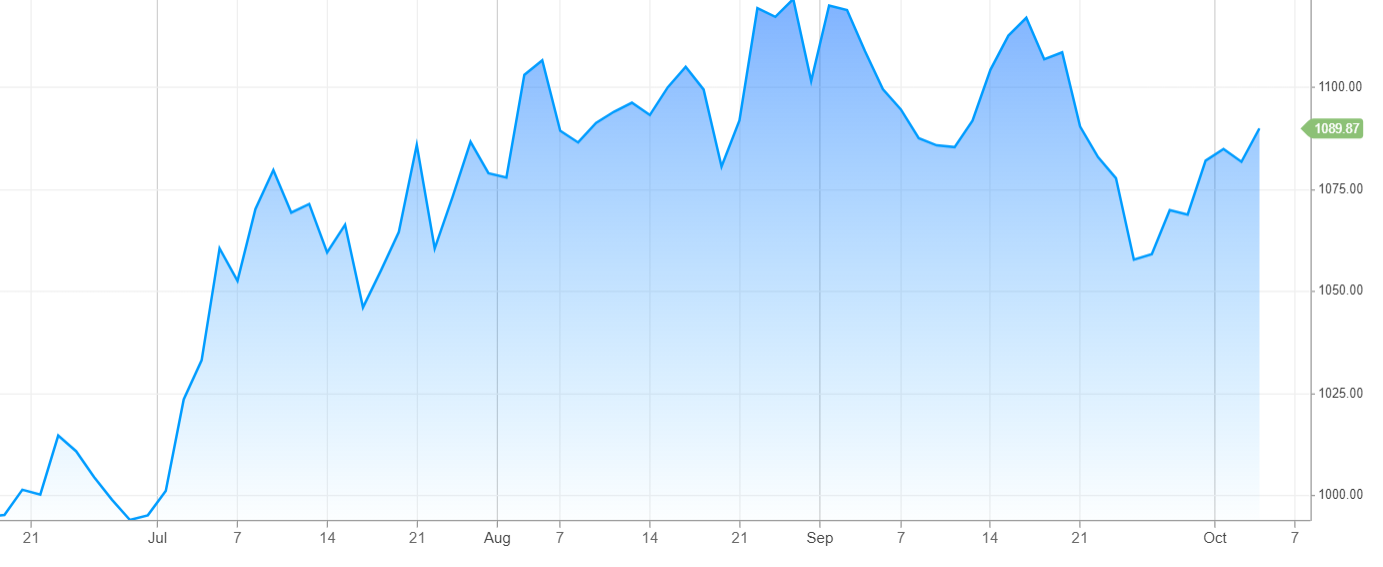

النفط يقفز!

ارتفعت أسعار النفط الخام بأكثر من 4٪ ليتداول أعلى مستوى 38.50، وكذلك عزز نفط برنت مكاسبه بأكثر من 3% ليتداول أعلى مستوى 40.60 اليوم الإثنين.

يأتي هذا الدعم بتصريحات من الأطباء للرئيس الأمريكي “دونالد ترامب” وخروجه من المستشفى في وقت سابق اليوم الاثنين.

تعززت معنويات السوق أيضاً من تغريدة “ترامب” يوم السبت ضغطت على الكونجرس لتمرير تحفيز مساعدات كورونا بينما تكافح إدارته والديمقراطيون في الكونجرس لإبرام صفقة إغاثة.

كما تلقت الأسعار دعماً من خلال إضراب عمال موسع في النرويج يوم الاثنين قد يقلل من الطاقة الإنتاجية للبلاد بما يصل إلى 330 ألف برميل من المكافئ النفطي يومياً أي 8٪ من إجمالي إنتاجها.

لكن عوضت هذه المؤشرات عن ارتفاع المعروض من النفط في السوق حيث أضاف إنتاج ليبيا ما يقرب من ثلاثة أضعاف إلى 270 ألف برميل في اليوم.

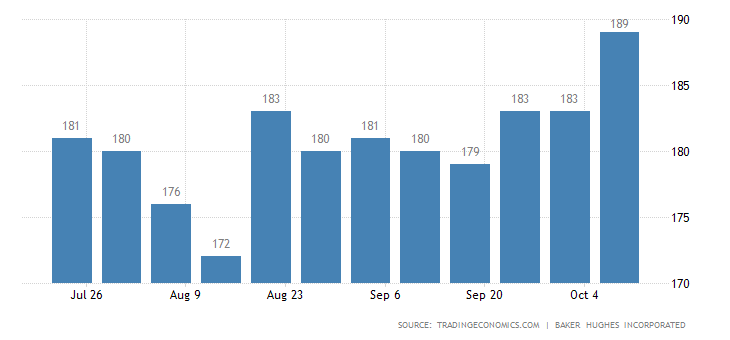

في غضون ذلك، أظهرت بيانات من “بيكر هيوز” يوم الجمعة أن الشركات الأمريكية أضافت منصات الحفر للأسبوع الثالث على التوالي للمرة الأولى منذ أكتوبر 2018.

ماذا نراقب هذا الأسبوع!

سيراقب المستثمرون التطورات الحالة الصحية للرئيس “دونالد ترامب”، وأيضاً التطورات المحيطة بالانتخابات الرئاسية الأمريكية.

حيث يتواجهان “بنس” و “هاريس” في مناظرة نائب الرئيس، ويظل الرئيس “ترامب” في الحجر الصحي بعد أن ثبتت إصابته بفيروس كورونا.

أما على صعيد البيانات الاقتصادية تتضمن الإصدارات مهمة منتظرة من الأسواق الأمريكية والأوروبية.

حيث سيكون هناك العديد من الخطابات لرؤساء البنوك المركزية في كلاً من البنك الفيدرالي والبنك المركزي الأوروبي وبنك إنجلترا وبنك كندا.

بينما تشهد الأسواق الأسيوية تراجع بالسيولة في تداولاتها مع استمرار عطلة الأسواق الصينية باليوم الوطني على مدى ثلاثة أيام لتعود لتداولاتها يوم الخميس الموافق 8 أكتوبر.

الولايات المتحدة الأمريكية

من المرتقب الإصدارات المهمة اليوم الإثنين مع مؤشر مديري المشتريات الأمريكي غير الصناعي من “ISM”، ويجب أن يشير مسح “ISM” إلى تباطؤ نمو نشاط الخدمات خلال سبتمبر وسط أزمة فيروس كورونا وعدم اليقين المحيط بالانتخابات الرئاسية في نوفمبر.

في الوقت نفسه، من المتوقع أن يظهر تقرير مطالبات إعانة البطالة الأسبوعية أن 823 ألف عامل آخر تم شغلهم للحصول على إعانات البطالة.

سيكون هذا هو الأسبوع السادس على التوالي مع بقاء المطالبات عالقة عند مستوى 800 ألف مما يشير إلى تباطؤ انتعاش سوق العمل بسبب جائحة فيروس كورونا.

أيضاً من المقرر صدور محضر الاجتماع الأخير للجنة الفيدرالية للسوق المفتوحة يوم الأربعاء حيث يأمل المستثمرون أن يقدموا بعض الوضوح بشأن الخطوة التالية لصناع السياسة.

ففي اجتماع سبتمبر أشار مجلس الاحتياطي الفيدرالي إلى أنه سيبقي أسعار الفائدة عند مستويات منخفضة قياسية حتى عام 2023 على الأقل، وهذا لمساعدة الاقتصاد على التعافي من صدمة جائحة كورونا.

أوروبا

انخفض معدل التضخم في منطقة اليورو بشكل أعمق إلى المنطقة السلبية الشهر الماضي مما أثار مخاوف بشأن التعافي الاقتصادي في المنطقة.

في غضون ذلك أشارت رئيسة البنك المركزي الأوروبي “كريستين لاجارد” إلى تغيير في استراتيجية البنك المركزي تاركة الباب مفتوحاً لتعديل هدف التضخم البالغ 2%.

ليترقب هذا الأسبوع أن يعلن البنك المركزي الأوروبي عن المزيد من التيسير النقدي عندما ينشر حساب اجتماع السياسة في سبتمبر يوم الخميس القادم.

تشمل البيانات الاقتصادية الرئيسية التي يجب اتباعها مبيعات التجزئة في منطقة اليورو والقراءة النهائية لمؤشر مديري المشتريات ماركيت للخدمات، وطلبيات المصانع الألمانية والإنتاج الصناعي والميزان التجاري.

في الوقت نفسه، فإن التقويم الاقتصادي في المملكة المتحدة مليء بالتحديثات الرئيسية مع أهمها بصدور بيانات الناتج المحلي الإجمالي الشهرية.

فمن المقرر أن يستمر الانتعاش الاقتصادي في بريطانيا في أغسطس مع دعم القطاعات التي كانت مقيدة سابقاً مثل الفنادق والمطاعم من قبل المخططات الحكومية.

ومع البيانات الأخرى المرتقبة صدور مخرجات التصنيع والبناء والتجارة الخارجية، ومؤشر مديري المشتريات بقطاع الإنشاءات، وأسعار المنازل، ومبيعات السيارات الجديدة، والقراءات النهائية لمؤشر مديري المشتريات للخدمات والعمالة في الربع الثاني.

آسيا

بالرغم من عطلة الأسواق الصينية على مدى ثلاثة أيام إلا أنه من المرتقب هذا الأسبوع إصدار الصين مؤشر مديري المشتريات للخدمات من “Caixin” لشهر سبتمبر مما يوفر نظرة ثاقبة للتعافي الاقتصادي بعد الوباء.

في هذه الأثناء في اليابان سيصدر بعض البيانات مع الحساب الجاري، ومتوسط الأرباح النقدية وإنفاق الأسر.

بينما من المرتقب ان يعقد بنك الاحتياطي الأسترالي اجتماع سياسته النقدية يوم الثلاثاء، ولكن من غير المتوقع حدوث تغييرات.

أما على جبهة البيانات الاقتصادية في أستراليا سيحول المستثمرون انتباههم إلى الميزان التجاري، وثقة الأعمال ومؤشرات البناء والتقدير النهائي لمؤشر مديري المشتريات للخدمات في سبتمبر.