مع تسجيل العديد من المؤشرات الاقتصادية في مختلف أنحاء العالم للأسوأ منذ بدء تدوين السجلات، ليس من غير المعقول أن نتصور أن أسوأ ركود في التاريخ الحديث يلوح في الأفق.

فالعديد من البلدان تشهد أضخم زيادة في نسب البطالة على الإطلاق. والواقع، أن معدلات البطالة سجلت أرقاماً لم تظهر منذ الكساد الكبير! وهذا يشمل الأزمة الاقتصادية الأخيرة في ٢٠٠٨ والتي عرفت باسم الركود الكبير، أو الأزمة المالية العالمية (والمختصرة بالأحرف GFC).

ولكن هل هو صحيح أن الركود يزداد سوءاُ؟

من بين السمات المميزة للنظرية الاقتصادية الكينزية (التي أسسها جون مينارد كينز) أن الركود سيكون أقل سوءاً بمرور الوقت حيث يضبط المنظمون أدوات السياسة الخاصة بهم. ولكن هل من الصحيح أن حدوث الركود أصبح أمراً غير مألوف؟

كانت السوق الصاعدة الأخيرة هي الأطول في التاريخ. لذا، هل يمكننا أن نفترض أنه كلما نما الاقتصاد، كلما كان التصحيح أكبر؟

تداول اليورو بفروق سعرية تصل إلى صفر! افتح حسابك الآن

اختلافات مماثلة

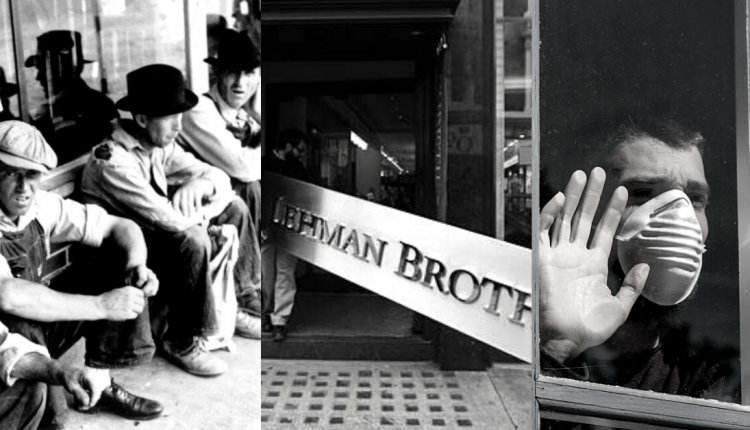

لا شك أن الأزمة الاقتصادية الحالية تختلف عن الأزمتين “العظيمتين” الأخريتين. لقد بدأت هذه الأزمة تقريباً بشكل تلقائي.

فقد عمدت الحكومات إلى إغلاق الاقتصاد في محاولة لإبطاء انتشار فيروس كورونا الجديد. ولقد أخذ بعض قادة العالم القضية على محمل الجد أكثر من غيرهم، وكان لبعض البلدان قيود أكثر صرامة من غيرها أيضاً.

لكن الركود لم يكن راجعاً لأسباب اقتصادية.

أو أن الأمر كان كذلك؟

قبل أن نسمع حتى عن فيروس “كوفيد”، كانت هناك العديد من المؤشرات على أن الاقتصاد العالمي يتجه نحو الركود.

وكانت الاقتصادات الكبرى مثل اليابان وألمانيا تشهد أو اقتربت من النمو السلبي. وقد انعكس منحنى العائد. وكانت البنوك المركزية تخفض أسعار الفائدة بشكل استباقي.

ومن المحتمل أن الركود ما كان ليحدث في مارس بدون جائحة. ولكن كانت احتمالات حدوث الركود في وقت لاحق من هذا العام تفوق احتمالية عدم حدوثه. والواقع، أن المرء يمكن أن يزعم بأن جائحة الفيروس التاجي قد سرعت الوتيرة نحو ما لا مفر منه.

ولكن هذا لا يعني أن الركود الحالي مطابق بالضرورة للأزمات المالية “الكبرى” السابقة.

لم يكن الشيء الذي جعل الإثنين سيئين إلى هذا الحد هو كم هبط الاقتصاد في البداية، ولكن إلى متى دام الأمر. لقد بدأ الكساد الكبير في عام ١٩٢٩، لكنه لم يصل إلى القاع حتى عام ١9٣٧. ولم تتعافى هذه الأزمة إلا بعد الحرب العالمية الثانية.

الطريق الطويل نحو التعافي

وعلى نحو مماثل، ففي أعقاب أزمة عام ٢٠٠٨، تعافت أسواق الأسهم بشكل سريع نسبياً. ولكن التداعيات الاقتصادية استمرت لسنوات بعد ذلك.

فقد بقيت أسعار الفائدة منخفضة في محاولة يائسة لتحفيز النمو الاقتصادي، ولم تعد البطالة إلى مستويات ما قبل الأزمة لسنوات، ولم يعد النمو كذلك.

وربما تكون الاقتصادات قد خرجت من الركود من الناحية الفنية، لكنها عادت أيضاً إلى الركود بسهولة كبيرة من الناحية الفنية.

تعطينا البداية المفاجئة للركود الحالي أملاً في أن تكون “سريعة وغير نزيهة”. وهذا الأمر يختلف عما حدث في عام ٢٠٠٨ الذي شهد انخفاضاً أولياً، أعقبه انهياراً أكثر وضوحاً بعد بضعة أشهر. أو بعد انهيار ١٩٢٩، والذي أظهر في البداية علامات الانتعاش قبل أن يسوء الوضع مرة أخرى.

الميزة التي نتمتع بها اليوم هي أن لدينا تلك الأحداث السابقة التي يجب أن نستغلها كمرجعية، ونطّلع عليها لتحليل ما لا ينبغي لنا فعله.

وربما سيساعد ذلك على منع هذا الركود من أن يكون ركوداً “عظيماً” آخر. أو ربما نكون قد ارتكبنا مجموعة مختلفة من الأخطاء التي سيعود إليها الاقتصاديون في المستقبل وينظرون فيها بشيء من الحيرة.

المقالات المترجمة من مدونة أوربكس الإنجليزية