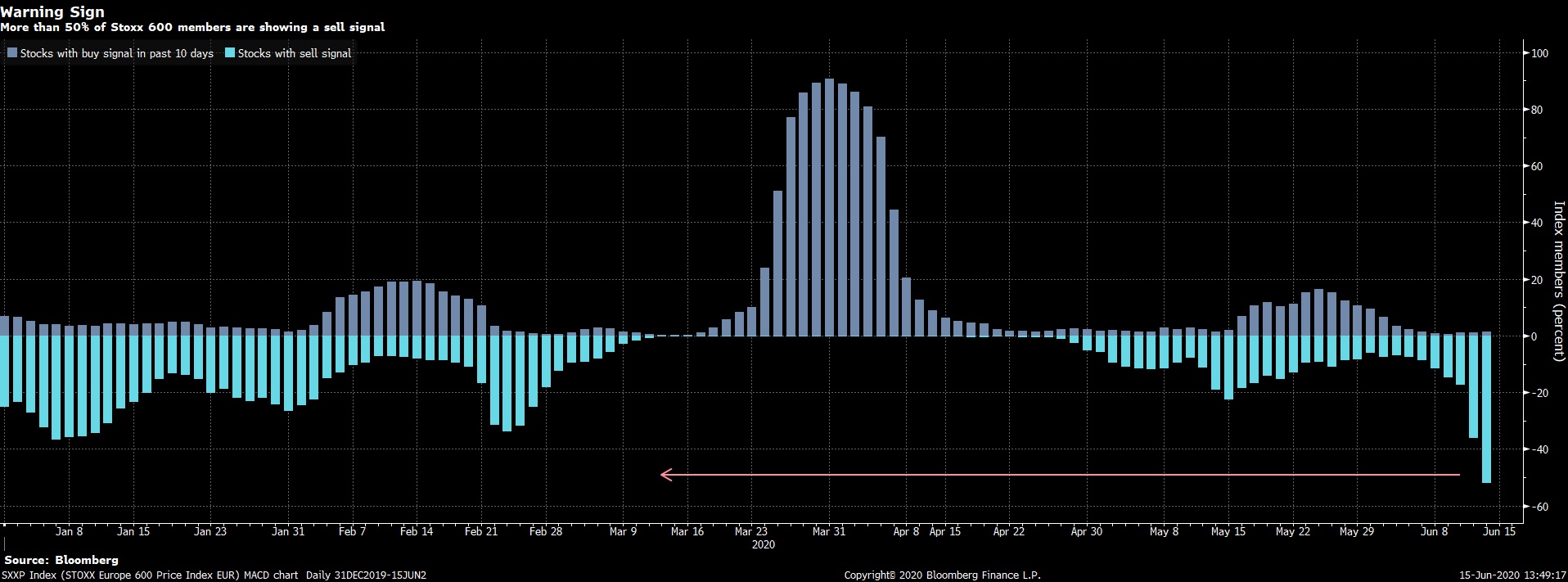

تعثُر الأسهم العالمية مع مخاوف موجة ثانية لوباء كورونا! فماذا نراقب هذا الأسبوع؟

تراجعت الأسهم الأوروبية والعقود الآجلة الأمريكية مع ظهور أدلة على وجود موجة فيروسية ثانية. مما قد يبدد الآمال في انتعاش اقتصادي سريع.

أعاد هذا الأسواق إلى وضع الابتعاد عن المخاطرة يوم الخميس الماضي مدفوعاً بالمخاوف بشأن موجة ثانية من الإصابات التي يمكن أن تبدد الآمال في التعافي على شكل حرف “V”.

وتراجعت العقود الآجلة مع مؤشر “ستاندرد آند بورز 500” ومؤشر “داو جونز” ومؤشر “ناسداك 100” مع خسائر تجاوزت 2٪. بينما ارتفع الدولار مع الين وتقدمت سندات الخزانة.

انخفضت العقود الأوروبية بأكثر من 2٪ بعد خسارئر مؤشر “يورو ستوكس 600” عند افتتاح السوق. وفي آسيا تراجعت الأسهم اليابانية والأسترالية وهونغ كونغ، حيث تراجعت كوريا الجنوبية بنسبة 4٪.

على الرغم من علامات التعافي الوليدة، لا تبدو آفاق النمو الاقتصادي وسوق العمل متفائلة كما اقترحت أسواق الأسهم مؤخراً.

مع الاعتراف بتحسن الأوضاع المالية، ظلت اللجنة الفبدرالية للسوق المفتوحة حذرة في تقييمها للتوقعات على المدى المتوسط، ومشيرة إلى مخاطر كبيرة في بيان السياسة الأخير.

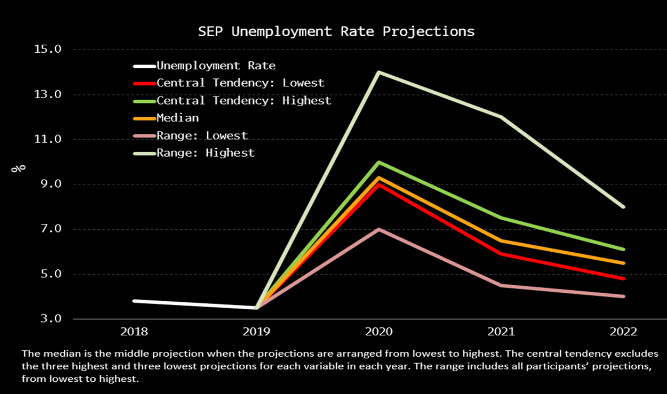

ووضحنا في الأسبوع الماضي نتائج التوقعات الإقتصادية الأولى لعام 2020 من قبل البنك الفيدرالي، والتي يمكنك الإطلاع عليها من خلال مقالتنا “الفيدرالي يبعث رسالة الحذر من الضرر الاقتصادي بسبب جائحة كورونا!“.

تُظهر توقعات البنك الفيدرالي المحدثة أن النشاط الاقتصادي لن يعود إلى مستويات ما قبل الأزمة حتى عام 2022.

في حين يجب أن يظل معدل البطالة أعلى من مستويات ما قبل الفيروس لفترة أطول. ويرى الاحتياطي الفيدرالي أن معدل البطالة في نهاية العام يقترب من المستويات التي لوحظت في ذروة الركود العظيم ثم ينخفض ببطء على مدى العامين المقبلين.

بينما ستتاح الفرصة لرئيس بنك الاحتياطي الفيدرالي “جيروم باول” لتكرار نهجاً مهماً لتسهيل عودة سريعة للوظائف الأمريكية خلال شهادته نصف السنوية أمام الكونجرس لمدة يومين هذا الأسبوع.

يتطّلع البنك الاحتياطي الفيدرالي إلى الاحتفاظ بأسعار الفائدة قريبة من الصفر في المستقبل المنظور.

أيضاً مع التركيز على تكييف مرافق الإقراض في حالات الطوارئ لخدمة احتياجات الشركات بشكل أفضل، وكذلك حكومات الولايات والحكومات المحلية.

مخاوف موجة ثانية من الوباء!

توجهت الأسواق الناشئة إلى أكبر انخفاض لها في ثلاثة أسابيع وسط مخاوف من أن الموجة الثانية من الإصابات بفيروس كورونا ستوقف الانتعاش الاقتصادي.

على جبهة الفيروس، أثارت زيادة الحالات في بكين مخاوف من عودة ظهور الوباء في الصين، ودفع تفشي جديد في بكين المسؤولين إلى إغلاق بعض المناطق بالعاصمة.

كما أفادت طوكيو عن قفزة خلال عطلة نهاية الأسبوع. وفي الولايات المتحدة تشهد أكثر من 20 ولاية أمريكية انتعاشاً في حالات الإصابة بفيروس كورونا.

وأظهرت البيانات الاقتصادية الصينية يوم الإثنين أن ثاني أكبر اقتصاد في العالم شهد ارتداداً أقل في مايو عما توقعه الاقتصاديون، وهذا مع استمرار انخفاض مبيعات التجزئة وارتفاع الناتج الصناعي أقل من المتوقع.

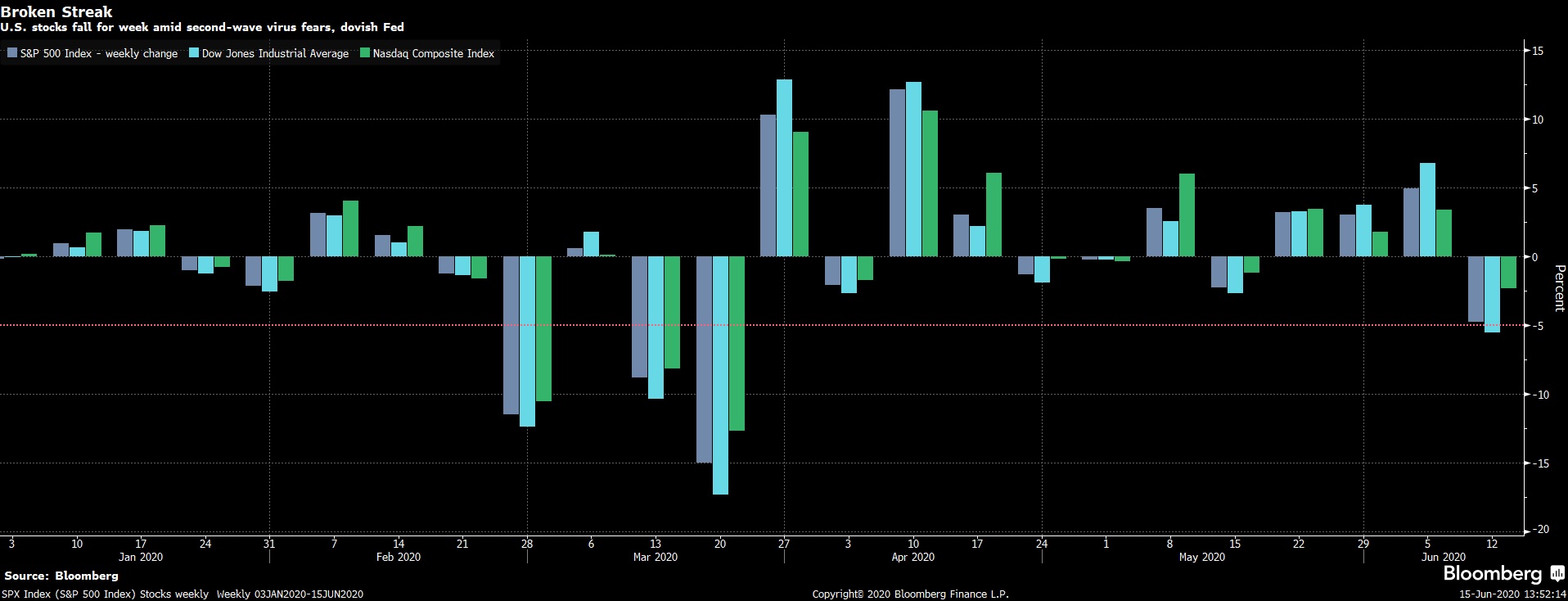

واستمرت أيضاً مؤشرات الأسهم الأمريكية في خسارة جميع مكاسب شهر يونيو. وهذا مع تراجعها للأسبوع الثاني خلال جلسات اليوم الإثنين على أثر توقعات الفيدرالي الاقتصادية ومخاوف الموجة الثانية لوباء فيروس كورونا.

ماذا نراقب هذا الأسبوع؟

سيستمر المستثمرون في مراقبة انتشار الوباء وتأثيره على الاقتصاد العالمي وسط مخاوف متزايدة من أن تؤدي الموجة الثانية من العدوى في الولايات المتحدة إلى إجراءات تأمين إضافية.

في مكان آخر، ستتم مراقبة شهادة رئيس البنك الاحتياطي الفيدرالي الأمريكي “جيروم باول” أمام الكونغرس واجتماع المجلس الأوروبي بعناية.

كما ستتخذ البنوك المركزية في المملكة المتحدة واليابان والبرازيل وروسيا وسويسرا وإندونيسيا وتايوان إجراءات السياسة النقدية. وبينما سيتم نشر محاضر الاجتماعات السابقة في اليابان وأستراليا.

الولايات المتحدة الأمريكية

سيدلي رئيس بنك الاحتياطي الفيدرالي “جيروم باول” بشهادته يوم الثلاثاء والأربعاء حول تقرير السياسة النقدية نصف السنوي إلى الكونجرس، وهو الأول منذ تفشي الوباء.

ومع الأرقام الاقتصادية، من المتوقع ان تشير أرقام مبيعات التجزئة والإنتاج الصناعي لشهر مايو إلى انتعاش في التجارة والنشاط من الرقم القياسي المسجل في الشهر السابق حيث أعادت البلاد فتح اقتصادها تدريجياً.

أيضاً من المتوقع أن تشير بيانات الإسكان إلى انتعاش في بدايات الإسكان وتصاريح البناء من أدنى مستوياته في خمس سنوات في أبريل.

في مكان آخر في أمريكا الشمالية، يترقب من كندا بيانات تجارة التجزئة، وبيانات التضخم ومبيعات التصنيع ومبيعات الجملة ومؤشر أسعار المساكن الجديد.

أوروبا

ستتجه الأنظار إلى اجتماع المجلس الأوروبي يومي 18 و19 يونيو حيث من المتوقع أن يناقش قادة الاتحاد الأوروبي خطة صندوق التعافي بقيمة 750 مليار يورو لدعم البلدان والقطاعات الأكثر تضرراً من الوباء.

وعلى صعيد البيانات الاقتصادية، سيوجه المستثمرون انتباههم إلى التجارة الخارجية لمنطقة اليورو، وإنتاج البناء ونمو الأجور والحساب الجاري.

كما سيتم مراقبة نتائج معنويات المستثمر الألماني وأسعار المنتج والجملة، والميزان التجاري الإيطالي وطلبات المصانع.

أما في سويسرا سنراقب اجتماع السياسة النقدية من البنك الوطني السويسري مع توقع بأن يبقي البنك على الفائدة بالمستويات السلبية دون تغيير.

أيضاً سيعقد بنك إنجلترا اجتماع سياسته النقدية يوم الخميس حيث تتوقع الأسواق عدم حدوث تغييرات بمعدل الفائدة.

كذلك عدم وجود أي تغيير بعد زيادة بنحو 100 مليار جنيه إسترليني في برنامج شراء السندات، ولكن سيبحث المتداولين أي إشارة ما إذا كان البنك قد يفتح الباب أمام أسعار الفائدة السلبية.

على صعيد البيانات الاقتصادية، من المتوقع أن يظهر تقرير الوظائف في المملكة المتحدة أعلى معدل للبطالة في ثلاث سنوات وأضعف نمو في الأجور منذ ما يقرب من ست سنوات.

كما سيتم تسليط الضوء على أرقام تجارة التجزئة وبيانات التضخم وصافي اقتراض القطاع العام.

آسيا

يترقب يوم الثلاثاء بيان بنك اليابان بشأن السياسة النقدية ولكن لا يُتوقع حدوث أي تغييرات. وفي حين يتوقع أيضاً محضر اجتماع السياسة غير المجدولة في مايو. بينما ستنشر بيانات الميزان التجاري ومعدل تضخم المستهلك هذا الأسبوع.

أما في الصين، يترقب هذا الأسبوع بيانات الإنتاج الصناعي ومبيعات التجزئة واستثمار الأصول الثابتة ومعدل البطالة ومؤشر أسعار المنازل.

أيضاً من المتوقع أن يتسارع نمو الناتج في مايو، وفي حين يتوقع أن يشهد قطاعي التجارة والاستثمار انكماشاً بمعدلات أبطأ.

ومن جهة أخرى، في أستراليا سيصدر البنك الاحتياطي الأسترالي محضر اجتماعه الأخير للسياسة النقدية، وكذلك تشمل البيانات الهامة أرقام التوظيف ومؤشر أسعار المنازل. بينما في نيوزيلندا سيتم تسليط الضوء على أرقام الناتج المحلي الإجمالي للربع الأول.