بدأ المستثمرون الأسبوع الجديد بمزيد من الحذر بعد مخاطر تجاوز حالات العدوى بوباء فيروس كورونا 10 ملايين على مستوى العالم.

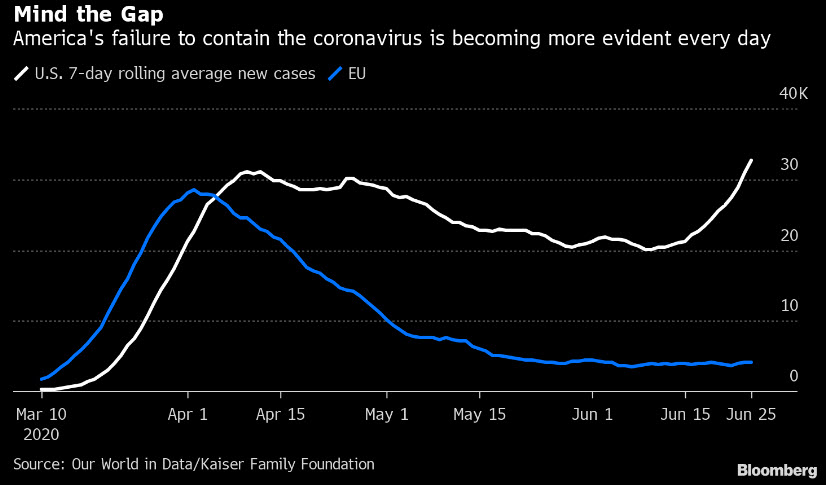

لكن ما زالت تلك الإيجابية تحت الضغط بعد تراجعات الأسهم العالمية الأسبوع الماضي. وذلك بعد ارتفاع حالة الإصابة بفيروس كورونا بالولايات المتحدة الأمريكية مما أجل عملية الفتح ببعض الولايات وكذلك بعض دول العالم.

حيث أوقفت ولاية تكساس إعادة فتحها، وأيضاً أوقفت نورث كارولينا ولويزيانا وكانساس خططاً لتخفيف القيود. وأجلت شركة “والت ديزني” إعادة فتح حدائقها الترفيهية في كاليفورنيا إلى أجل غير مسمى.

تداول الآن برافعة مالية تصل لـ 500:1. افتح حسابك الحقيقي الآن |

ارتفعت الأسهم الأوروبية جنباً إلى جنب مع العقود الآجلة للأسهم الأمريكية مع ارتفاع مؤشر “ستاندرد آند بورز 500″، حيث وزن المستثمرون إشارات متفرقة للتحسن الاقتصادي مقابل الانتشار المتسارع لفيروس كورونا في الولايات المتحدة والبرازيل والهند.

وفي آسيا، تراجعت الأسهم بأكثر من 1٪ في اليابان وأستراليا وهونج كونج، وكان لديهم انخفاضاً أكثر تواضعاً في الصين حيث أعيد فتح الأسواق بعد عطلة استمرت يومين.

ظهرت بيانات اقتصادية أكثر إيجابية بعد أن شهدت الشركات الصناعية الصينية أول زيادة شهرية في الأرباح منذ نوفمبر، والتي تعزز عملية اليوان في التعاملات الخارجية.

وقال البنك المركزي الصيني إنه سيطبق أدوات نقدية جديدة للتأكد من وصول السيولة إلى الاقتصاد الحقيقي، وأنه سيزيد نسبة القروض الصغيرة والقروض الائتمانية للشركات والصناعات، كما سيواصل تخفيض معدلات الفائدة على الإقراض.

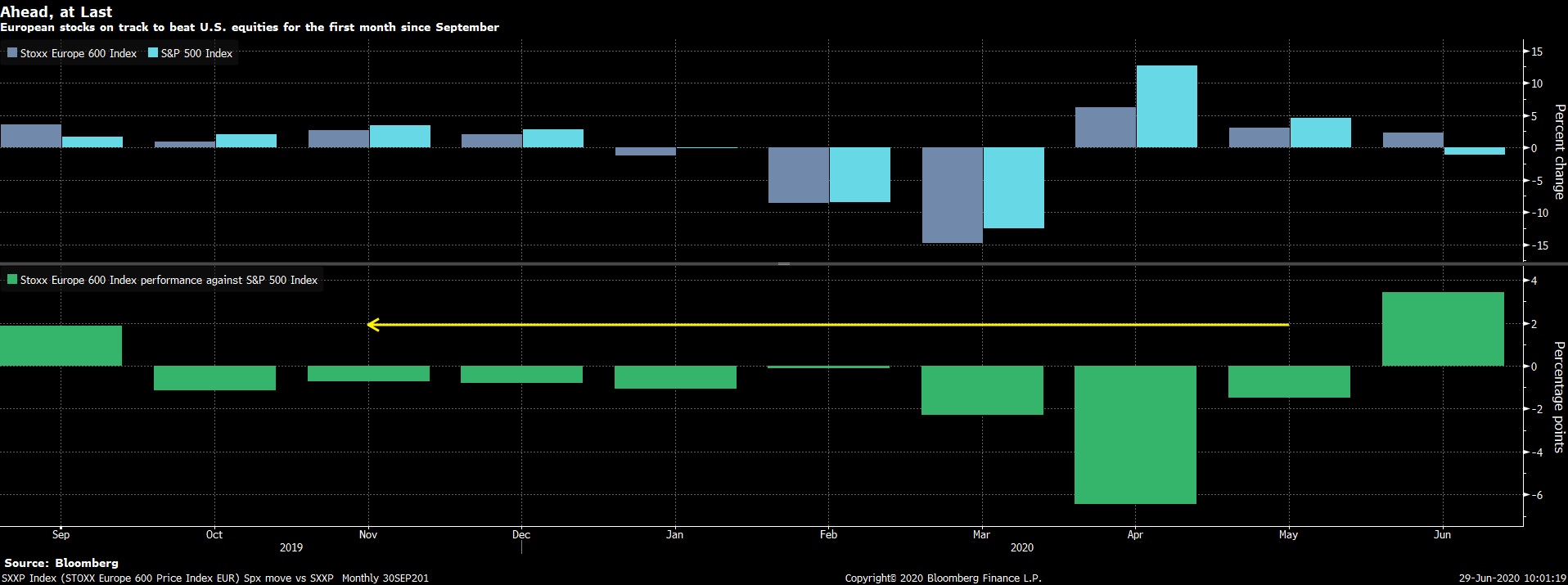

في الوقت نفسه، تستعد الأسهم الأوروبية للتفوق على الأسهم الأمريكية للشهر الأول منذ سبتمبر، حيث تخفف دول مثل فرنسا والمملكة المتحدة من عمليات الإغلاق.

وقد تحسن النشاط الاقتصادي في منطقة اليورو في يونيو. وأظهر تقرير يوم الجمعة ارتفاع ثقة المستهلك الفرنسي أكثر من المتوقع.

في حين أن أكبر قفزة في حالات الإصابة بفيروس كورونا في الولايات المتحدة الأمريكية منذ مايو تظل عقبة أمام ارتفاع الأسهم الأمريكية بشكل أسرع. وكذلك أقنعت بعض الدول بالتراجع عن عمليات الفتح السريع بشكل شامل.

بينما عادت العقود الآجلة لأسعار النفط الخام للتداول أعلى 38 دولاراً للبرميل اليوم الإثنين، حيث إن التحديات من مخاوف الموجة الثانية ما زالت تضيف الضغط على أسعار النفط مع تراجعات الأسبوع الماضي.

ووضحنا تلك التحديات عبر مقالتنا السابقة “النفط يعوض أغلب خسائره منذ جائحة كورونا، ولكن التحديات قائمة!“.

بينما كان أثر تلك الأزمة من الموجة الثانية على أسعار الذهب إيجابياً في تداولات الأسبوع الماضي قبل أن يشهد تراجعات طفيفة بتداولات اليوم الإثنين، ولكن ما زال المعدن الثمين في مستويات إيجابية مع اقتراب العقود المستقبلية من مستوى 1800 دولار للأونصة.

على الصعيد الفني

ما زلنا عند توقعاتنا إنه مع استقرار التداولات اليومية للذهب أعلى مستوى 1755 دولارللأونصة، قد يستهدف مستوى المقاومة عند 1788، وثم نحو مستوى 1800 دولار للأونصة.

بينما في حالة فقدان الذهب للمكاسب والتداول ما دون مستوى 1755، قد يواجه دعماً أولياً عند مستوى 1742.7 قاع الأسبوع الماضي. وما دون هذا المستوى سيكون مستوى الدعم الثاني عند 1733.5 متوسط متحرك 21 يوم.

ماذا نراقب هذا الأسبوع؟

ستواصل الأسواق مراقبة تأثير الوباء على الاقتصاد وسط علامات موجات ثانية من الإصابات بوباء فيروس كورونا.

تستمر البيانات الاقتصادية في الارتداد حيث تخفف بعض الدول من عمليات الإغلاق. ومع ذلك لا تزال تتسارع حالات الإصابة بفيروس كورونا ويلوح ذلك إلى المزيد من الدعم المالي.

حيث في الوقت الذي يواجه فيه الأمريكيون نهاية أواخر يوليو لتعويضات البطالة الأسبوعية التي تبلغ 600 دولار أمريكي، والشركات التي تستنفد أموال برنامج حماية الرواتب، سيسعى المشرّعون للحصول على آراء الخبراء حول ما إذا كان الاقتصاد سيكون قادراً على مواصلة التعافي من تلقاء نفسه.

ففي وقت سابق من هذا الشهر اقترح مجلس الاحتياطي الفيدرالي أن أسعار الفائدة ستظل عند المستويات الحالية حتى عام 2022 حيث يتعافى الاقتصاد من أعمق أزمته الاقتصادية على الإطلاق بسبب أزمة فيروس كورونا.

الولايات المتحدة الأمريكية

ستتم المراقبة بعناية لشهادة رئيس بنك الاحتياطي الفيدرالي “جيروم باول” ووزير الخزانة “ستيفن منوشين” أمام لجنة الخدمات المالية بمجلس النواب يوم الثلاثاء. حيث يتوقع أن يفضلان استمرار دعم السياسة بالإضافة إلى اجتماعات اللجنة الفيدرالية للسوق المفتوحة.

أما على صعيد البيانات الاقتصادية المهمة، نترقب بيانات سوق العمل يوم الجمعة. فمن المتوقع أن يظهر تقرير الوظائف الأمريكي لشهر يونيو زيادة في معدل التوظيف بمقدار 3.0 مليون بعد ارتفاع 2.5 مليون في مايو و 20.5 مليون كتراجع قياسي في أبريل.

في حين أنه من المتوقع أن ينخفض معدل البطالة إلى 12.3٪ مقارنة بالمقدار السابق عند 13.3٪ في مايو. وهذا يعتبر بعيداً عن أعلى مستوى له على الإطلاق عند 14.7٪ الذي بلغه في أبريل.

ومن المنشورات البارزة الأخرى، معدل التوظيف بالقطاع الخاص “ADP”، ومؤشر مديري المشتريات من “ISM” للقطاع الصناعي، وميزان التجارة الخارجية، وطلبات المصانع.

أوروبا

سيراقب المتداولون مسح الأعمال في منطقة اليورو مع صدور مؤشر مديري المشتريات بالقطاع الصناعي وقطاع الخدمات ومعدل البطالة وأسعار المنتجين، وكذلك مبيعات التجزئة الألمانية والعاطلين عن العمل.

بينما ستنشر المملكة المتحدة التقدير النهائي للناتج المحلي الإجمالي للربع الأول، وقراءة ثقة المستهلك والحساب الجاري وأسعار الإسكان على الصعيد الوطني.

حيث أظهرت الأرقام أن الاقتصاد البريطاني انكمش بأكبر قدر منذ الربع الرابع من عام 2008، وذلك بعد انخفاض استهلاك الأسر بأسرع معدل في 11 عاماً بسبب آثار تدابير الباعد الاجتماعي.

آسيا

سيوجه المستثمرون انتباههم إلى بيانات الصين مع تحديثات مؤشر مديري المشتريات لشهر يونيو من كلّاً من “NBS” و “Caixin” مع توقعات تشير إلى تباطؤ في نشاط المصانع، حيث تحاول البلاد التعافي من أزمة وباء كورونا.

في الوقت نفسه، من المحتمل أن يُظهر المسح الفصلي الذي أجراه بنك اليابان في الربع الثالث تدهوراً حاداً في معنويات الأعمال لدى المصنّعين وغير الشركات على حد سواء.

كما تشمل البيانات الرئيسية الأخرى للبلاد ثقة المستهلك ومبيعات التجزئة ومعدل البطالة والإنتاج الصناعي وبدء الإسكان.

![Credit Card 160×600 [AR]](https://assets.iorbex.com/blog/wp-content/uploads/2023/06/13144511/Blog-Banner_AR-Banner_160X600x2.webp)