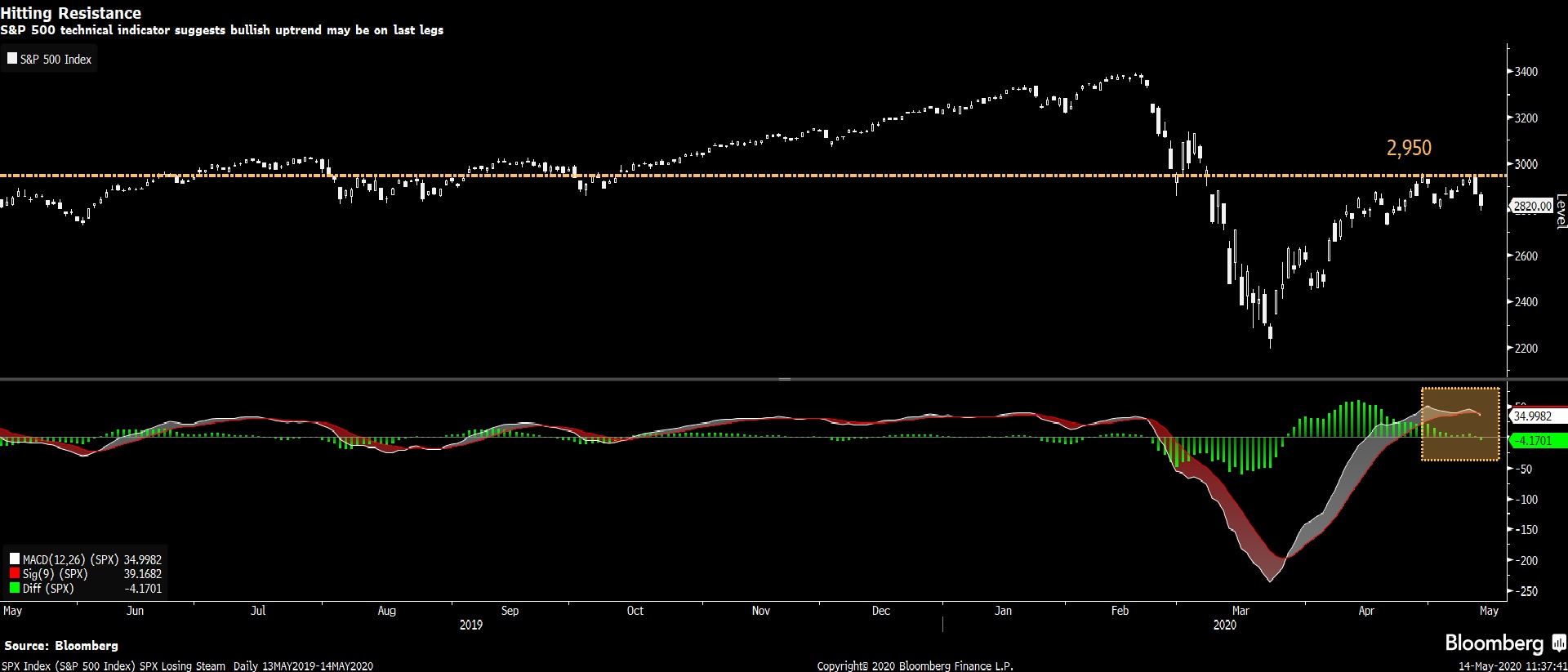

تراجعت الأسهم في حين تذبذبت العقود الآجلة للأسهم الأمريكية بشكل طفيف اليوم الخميس. حيث ينتظر المستثمرون أحدث بيانات البطالة الأسبوعية الأمريكية بعد عمليات بيع حادة أخرى في وول ستريت.

قد فقد كلاً من مؤشر “داو جونز” ومؤشر “ستاندرد آند بورز 500” مكاسبهم ليتداولوا قرب أقل مستوى في 5 أسابيع، وبينما يتراجع مؤشر “ناسداك 100” ليفقد جميع مكاسب هذا الأسبوع.

أتت تلك التراجعات بعد أن حذر رئيس الفيدرالي إن الاقتصاد الأمريكي يواجه مخاطر غير مسبوقة من فيروس كورونا إذا لم يرق صانعو السياسة المالية والنقدية إلى مستوى التحدي.

كما اقترح رئيس بنك الاحتياطي الفيدرالي “جيروم باول” أنه قد تكون هناك حاجة إلى دعم مالي إضافي لمكافحة آثار وباء فيروس كورونا.

ويظهر الارتفاع في الأسهم العالمية من أدنى مستوياته في مارس إشارات أخرى للتوقف هذا الأسبوع.

هذا وسط اقتراحات من بعض كبار المستثمرين بأن الأسهم ارتفعت كثيراً وسط حالة عدم اليقين الاقتصادي.

إذاً لماذا لا يشجع صانعو السياسة بالبنك الفيدرالي التوجه السريع لمعدلات الفائدة السلبية بالرغم من رغبة الإدارة الأمريكية لتلك القرارات؟ وهنا نوضح بعض النقاط.

ماذا تعني المعدلات السلبية؟

تقول النظرية أنه من خلال تقديم أسعار دون الصفر سيتحول المستثمرون إلى شراء أصول أخرى قصيرة الأجل أو أكثر خطورة، وستنخفض أسعار تلك الأصول مما يجعل الاقتراض أرخص عبر مجموعة من الأوراق المالية ويوفر حافزاً للاقتصاد.

ما هي الدول الأخرى التي استخدمت معدلات سلبية؟

أصبح البنك المركزي الأوروبي أول مؤسسة رئيسية تدفع أسعار الفائدة قصيرة الأجل إلى ما دون الصفر في عام 2014 حيث حاول مكافحة الركود الاقتصادي المستمر.

أيضاً تبعه بنك اليابان في بداية عام 2016. وبحلول منتصف ذلك العام انتهى الأمر بحوالي 500 مليون شخص في رابع اقتصادات العالم إلى العيش بمعدلات منخفضة.

بما أن البنوك المركزية توفر معياراً لجميع تكاليف الاقتراض، فإن المعدلات السلبية تنتشر إلى مجموعة من الأوراق المالية ذات الدخل الثابت.

وقد أظهر المصرفيون المركزيون مؤخراً إحجاماً عن دفع أسعار الفائدة إلى عمق المنطقة السلبية، ولكن انتقدت البنوك تلك السياسة.

توقعات السوق

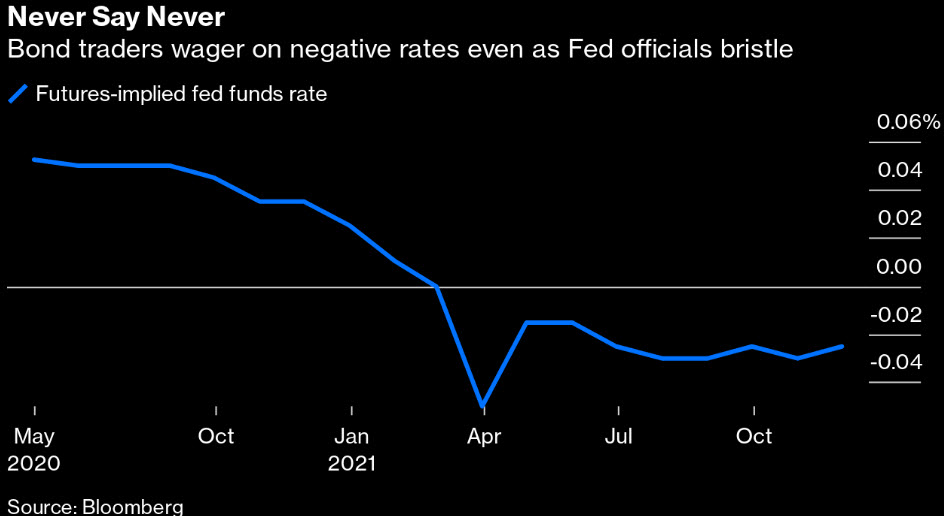

وسط مثل هذه النظرة المظلمة يراهن بعض المستثمرون على أن الفيدرالي قد يتبع البنوك المركزية الأخرى في أخذ أسعار الفائدة إلى المنطقة السلبية لتحفيز الإنفاق.

تظهر المعدلات الضمنية على العقود الآجلة للصناديق الفيدرالية انخفاض معيار السياسة للبنك الفيدرالي إلى ما دون الصفر بحلول الربع الثاني من عام 2021. ولم يتغير كثيراً عما كان عليه قبل تعليقات “باول”.

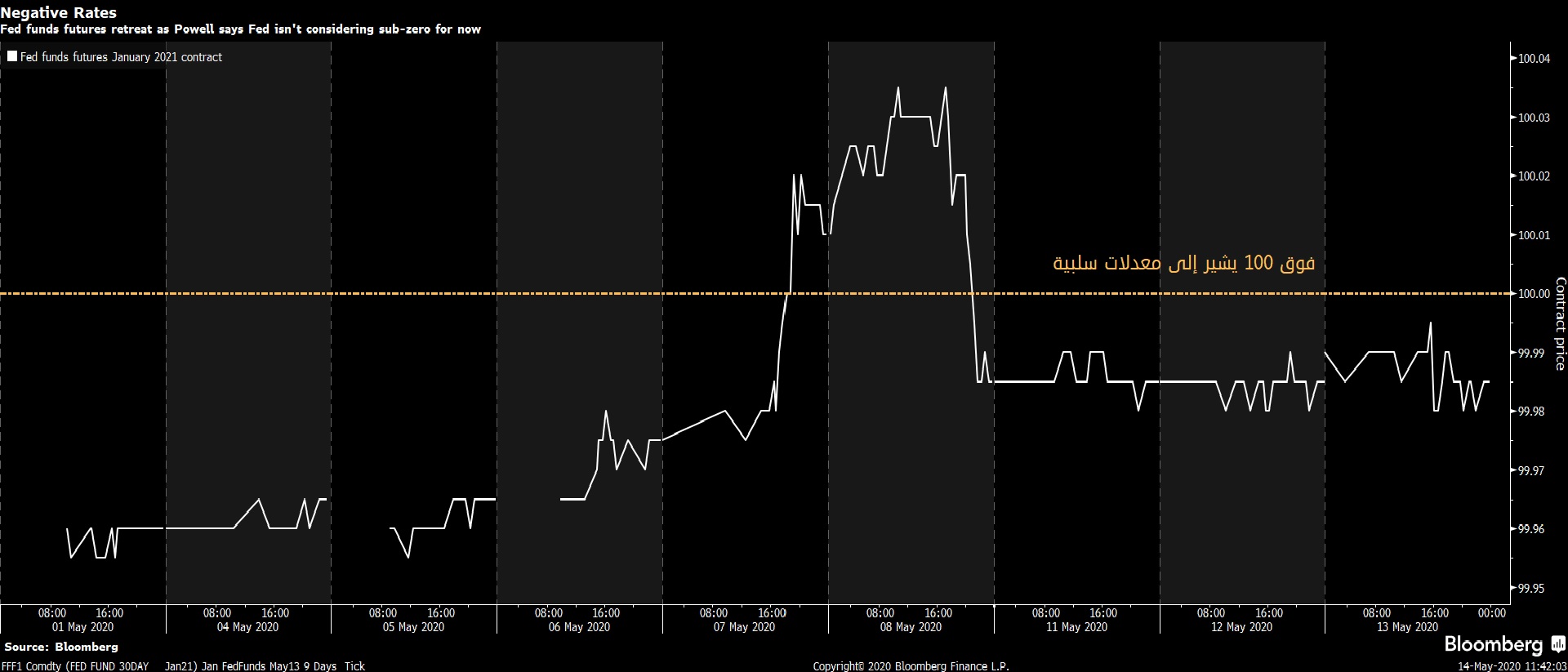

اعترف “باول” بهذه التكهنات لكنه قال إن مثل هذه الخطوة لا يتم النظر فيها على الرغم من أنه لم يصل إلى حد استبعاد الأداة بالكامل كخيار في المستقبل.

ماذا تريد الإدارة الأمريكية؟

كان الرئيس “دونالد ترامب” حتى وقت قريب منتقداً شرساً لرئيس الفيدرالي الذي اختاره لهذا المنصب. ولكنه كان داعماً للأعمال الدرامية التي قام بها الاحتياطي الفيدرالي وسط أزمة فيروس كورونا.

ودعا الرئيس “ترامب” البنك الاحتياطي الفيدرالي مراراً وتكراراً للنظر في أسعار الفائدة السلبية، إلّا أن المشرّعين الآخرين قد يعتقدون خلاف ذلك.

حتى أن هناك اقتراحات بأنها قد تكون غير قانونية، ففي عام 2008 حصل الفيدرالي على سلطة صريحة من الكونجرس.

كان ذلك لدفع فوائد البنوك التجارية على الأرصدة الاحتياطية المودعة في البنك، ولكن ليس من الواضح ما إذا كانت تلك السلطة تمتد إلى تحديد أسعار سلبية لتلك الاحتياطيات.

فعندما خفض بنك الاحتياطي الفيدرالي أسعار الفائدة لأول مرة إلى نطاق صفري إلى 0.25٪ في عام 2008، وأبقاها هناك لمدة سبع سنوات، انتقدها المشرّعون كثيراً بسبب المدخرين على المدى القصير.

لماذا يعترض صانعو السياسة بالفيدرالي؟

كرر “جيروم باول” وزملائه معارضتهم فكرة المعدلات السلبية، وأشار “باول” في الماضي إلى أنه خلال الركود الأخير الذي انتهى في عام 2009 نظر مسؤولو الفيدرالي في مجموعة متنوعة من الأدوات واختاروا عدم نشرها.

بالنسبة للجزء الأكبر، من غير الواضح مقدار الأرباح السلبية التي يمكن أن تحققها المكاسب الاقتصادية. وهناك مخاوف من أنها قد تزعج الأسواق المالية.

حيث قد تواجه البنوك أرباحاً مضغوطة وتحتاج أيضاً إلى الدفع للاحتفاظ بالودائع في الاحتياطي الفيدرالي بدلاً من تحصيل الفوائد، مما قد يجعلها أقل احتمالية لتقديم الائتمان.

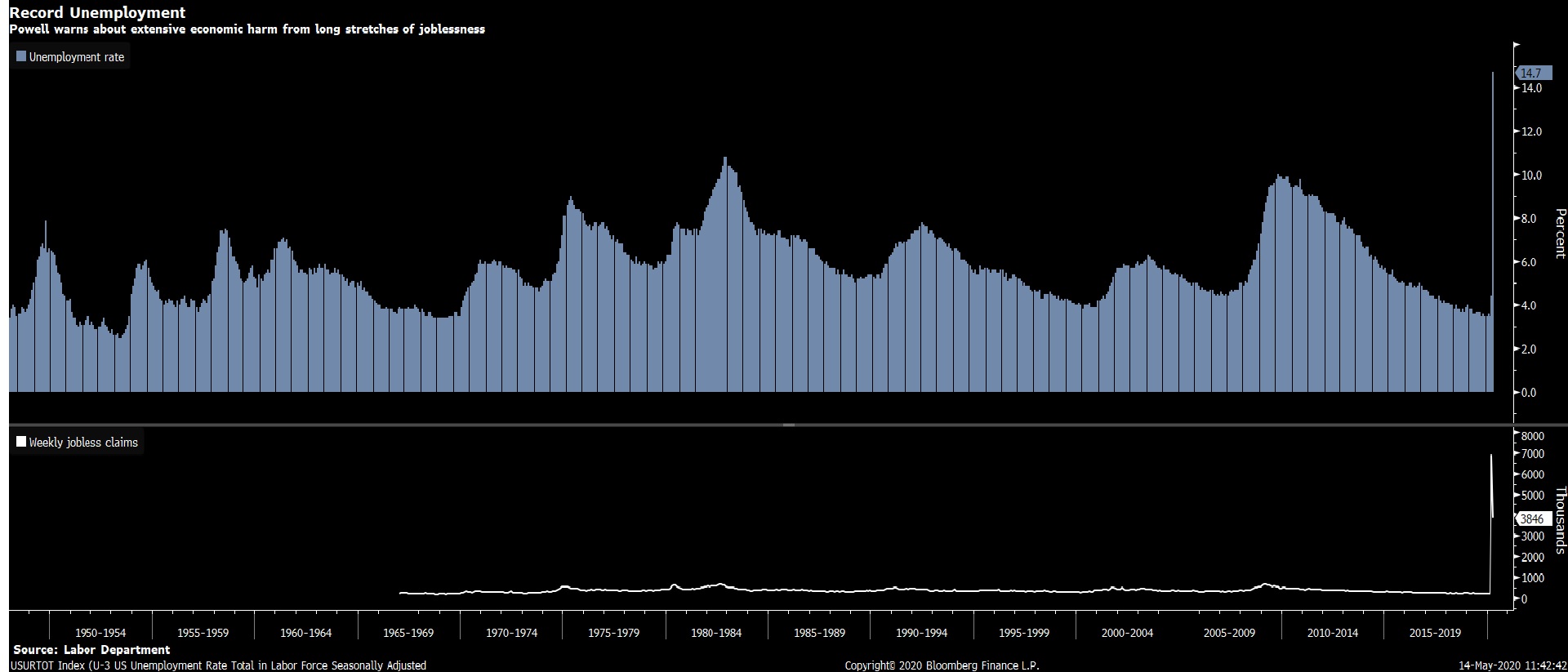

وأوجز رئيس الاحتياطي الفيدرالي في خطابه الأخير يوم أمس الأربعاء إن السيناريو الذي يفرضه الإفلاس الجماعي والبطالة مثيراً للقلق. مع التأكيد على أنه قد يتعين على واضعي السياسات فعل المزيد لمنع حدوث ذلك.

وأضاف أن الاحتياطي الفيدرالي سوف ينشر مسحاً اليوم الخميس يظهر أن ما يقرب من 40٪ من الأمريكيين في الأسر التي تكسب أقل من 40 ألف دولار سنوياً قد فقدوا عملهم في مارس.

وقال “باول” إنه يمكن أن تتسبب البطالة الطويلة في إتلاف أو إنهاء مسيرة العمال لأن مهاراتهم تفقد قيمتها. وقد تجف الشبكات المهنية وتترك الأسر في ديون أكبر.

إن فقدان الآلاف من الشركات الصغيرة والمتوسطة الحجم في جميع أنحاء البلاد سيدمر عمل الحياة والإرث العائلي للعديد من قادة الأعمال والمجتمع، ويحد من قوة الانتعاش.

أما في أسواق المال، يتعلق الخطر بالقلق من أن المستثمرين قد يبدأون بمقاطعتهم، والسعي للحصول على عائد في مكان آخر.

حيث تعتمد الولايات المتحدة على هذه الأسواق بحجم يقارب 4.8 تريليون دولار وأكثر من الاقتصادات في أماكن أخرى.

علاوة على ذلك، إنها سياسة يمكن القول أنها ستستهدف النهاية الخاطئة لمنحنى العائد حيث أن الأسعار على المدى الطويل هي المعيار القياسي لاقتراض الرهن العقاري وائتمان الشركات.

ما الذي يمكن أن يفعله الاحتياطي الفيدرالي لإثارة الطلب؟

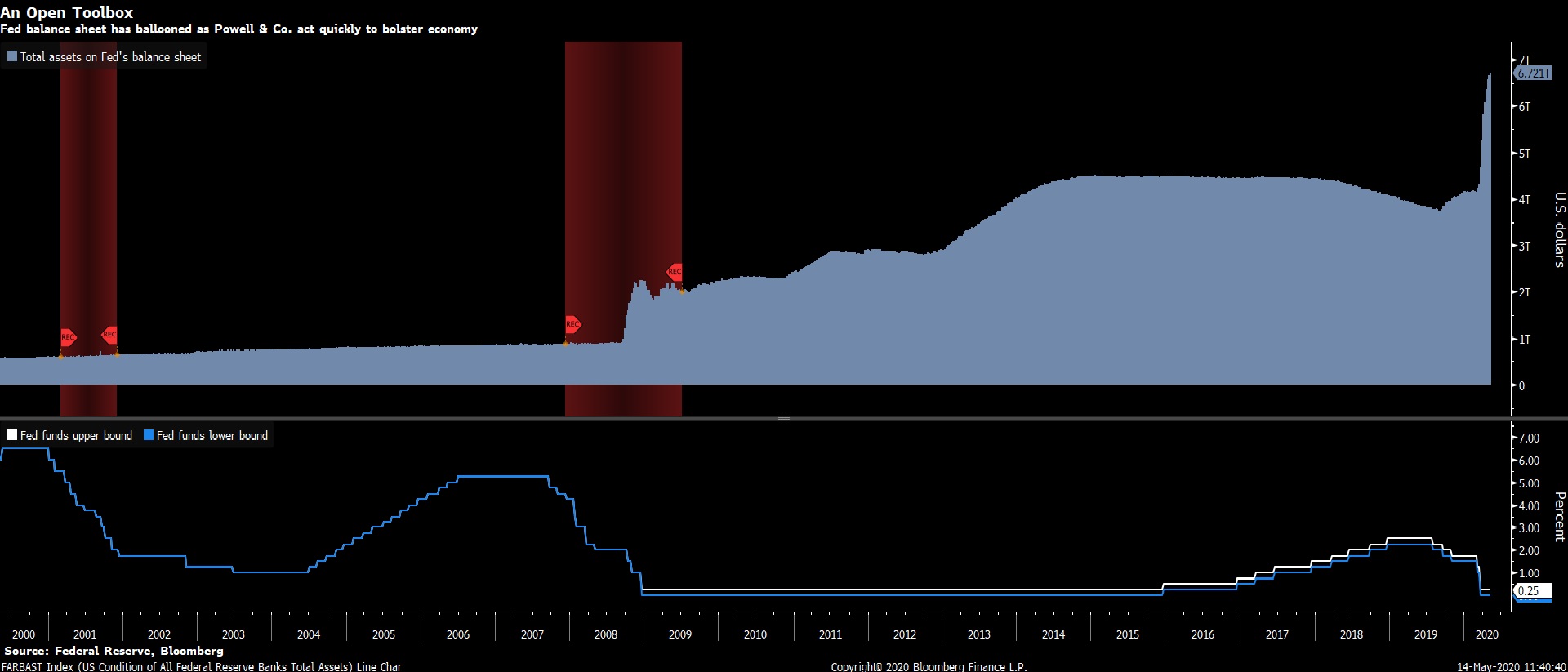

قد خفض مسؤولو الاحتياطي الفيدرالي بالفعل أسعار الفائدة وتعهدوا بشراء كمية كبيرة من الأصول.

لكن لديهم أدوات أخرى مثل شراء السندات على نطاق واسع والالتزام بتوجيه أقوى لأسعار الفائدة في محاولة لمكافحة الركود.

قد يكون التحكم في منحنى العائد حيث يستهدف الاحتياطي الفيدرالي مستوى محدداً من العائد على السندات الحكومية عند استحقاق واحد أو أكثر. وقد تكون طريقة فعالة أخرى لتحديد تكاليف الاقتراض الأكثر صلة بالنمو.

وفي خطوة غير مسبوقة بدأ بنك الاحتياطي الفيدرالي هذا الأسبوع أيضاً في شراء أموال متداولة في البورصة يتم استثمارها في ديون الشركات لدعم السيولة في السوق حيث تقترض الشركات الكبيرة.

وأضاف “باول” أن البنك الفيدرالي سيستمر باستخدام أدواته على أكمل وجه حتى تمر الأزمة وأن الانتعاش الاقتصادي على قدم وساق. ولكنه حذر من أنه يمكنه فقط تقديم القروض وعدم إنفاق الأموال.

قد مرر أعضاء الكونجرس وإدارة الرئيس “دونالد ترامب” ما يقرب من 3 تريليون دولار من تدابير الإغاثة الاقتصادية. وبما في ذلك 454 مليار دولار لتكون بمثابة دعم لبرامج الطوارئ للبنك الفيدرالي.

كما يتحدث الديموقراطيون والجمهوريون حالياً عن جولة أخرى من المساعدة بما في ذلك تدابير لدعم حكومات الولايات والحكومات المحلية.

وأخيراً تظهر تعليقات “باول” استعداد بنك الاحتياطي الفيدرالي لبذل المزيد لدعم الاقتصاد، ولكن أسعار الفائدة السلبية لن تكون موضع خلاف.

![Credit Card 160×600 [AR]](https://assets.iorbex.com/blog/wp-content/uploads/2023/06/13144511/Blog-Banner_AR-Banner_160X600x2.webp)